Оглавление

- Что такое ломбард?

- В чем смысл и выгода обращения в ломбард?

- Что значит заложить вещь?

- Какие виды ломбардов существуют?

- Насколько безопасно обращаться в ломбард?

- Отличие ломбарда от комиссионного магазина

- Как формируется стоимость услуг ломбарда?

- Какие права имеет заемщик при сотрудничестве с ломбардом?

- Как закладывать вещи в ломбарде правильно и без риска?

В России стабильно сложная экономическая ситуация. Появляются и исчезают места, где можно быстро раздобыть деньги — микрофинансовые организации и ломбарды открываются чуть ли не во дворе. МФО прославились грабительскими процентами и перспективой встречи с коллекторами. Ломбарды забирают залог, зато не обращаются к коллекторам и приставам. Поговорим о последних: как работает ломбард в 2026 году, и какие права есть у клиентов этих заведений?

Поделиться:

Что такое ломбард?

Ломбард — это компания, выдающая займы под залог ценного имущества клиента. Вещь при этом остается на хранении в ломбарде, но ее можно выкупить позднее. Если ломбард не получит в срок свои деньги, он продает залог в погашение долга.

Отношения между заемщиком и ломбардом оформляются:

-

залоговым билетом;

-

договором займа.

Чтобы получить вещь обратно, нужно вернуть деньги до определенной даты, причем с процентами.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

В чем смысл и выгода обращения в ломбард?

Для чего нужен ломбард? Чтобы быстро получить деньги, не рискуя подарить кредитору 500% за месяц. Поход в ломбард часто становится самым доступным способом «разжиться» деньгами.

Базовый принцип работы — выдача денег исключительно под залог. Выданная сумма всегда ниже реальной стоимости вещи, поэтому сделка выгодна для кредитора.

Однако ломбарды несут в себе два важных плюса для потенциального заемщика:

-

Оперативность. Даже МФО не способны конкурировать по этому показателю с ломбардами — здесь не считают скоринговый балл, не просят «любую справку о доходах».

-

Минимум формальностей. По сути, они ограничиваются оформлением двух типовых документов — залогового билета и договора займа. Заполнить готовые бланки — дело 2-3 минут.

Дополнительные документы — на хранение заложенного имущества. Это, собственно, договор и сохранная квитанция, подтверждающая, что залог передан ломбарду и хранится в нем.

Что значит заложить вещь?

Залог — вид гарантии, способ обеспечения финансовых обязательств заемщика. Его понятие определено в статье 334 ГК РФ.

ГК РФ Статья 334. Понятие залога

В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя).

В случаях и в порядке, которые предусмотрены законом, требование залогодержателя может быть удовлетворено путем передачи предмета залога залогодержателю (оставления у залогодержателя).

Залогодержатель преимущественно перед другими кредиторами залогодателя вправе получить удовлетворение обеспеченного залогом требования также за счет:

-

страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано, если только утрата или повреждение произошли не по причинам, за которые залогодержатель отвечает;

-

причитающегося залогодателю возмещения, предоставляемого взамен заложенного имущества, в частности если право собственности залогодателя на имущество, являющееся предметом залога, прекращается по основаниям и в порядке, которые установлены законом, вследствие изъятия (выкупа) для государственных или муниципальных нужд, реквизиции или национализации, а также в иных случаях, предусмотренных законом;

Порядок практического применения залога регламентирует §3 главы 23 ГК РФ.

Говоря кратко: если человек берет в ломбарде заем и не возвращает деньги в срок, право распоряжаться залоговым имуществом переходит к кредитору — ломбард может продать такой объект или, например, сдать в аренду.

Типичный пример залога — ипотека. Но здесь обязательства должника обеспечивают не просто ценные вещи, а недвижимое имущество — квартира, гараж, дача. Оформление такого залога требует обязательной регистрации в Росреестре, а потому ипотека — сложный и долгий процесс. Обратиться в ломбард проще и быстрее. Но с жильем эти организации не работают.

Ломбард имеет право принять от клиента исключительно движимое имущество. Оформлением в залог объектов недвижимости занимаются только банки и МФО. Причем последние — с ограничениями.

Какие виды ломбардов существуют?

Ломбарды бывают универсальные и специализированные. Первые принимают обширный перечень вещей, имеющих ценность, причем без существенных ограничений. Вторые ориентированы на один определенный вид активов. Специализация дает более выгодные условия, а потому рассмотрим подробнее именно эту категорию организаций.

Классификация ломбардов производится по типу вещей, которые принимаются в залог:

-

Ювелирные украшения. Самый распространенный тип юрлиц, ведущих ломбардную деятельность, с удовольствием примет у вас дорогие драгоценности. Обязательное условие их работы — она состоят в реестре Федеральной пробирной палаты и ведут спецучет драгметаллов, отчитываются по 115-ФЗ. Подробная информация приводится на официальном сайте ведомства.

-

Бытовая и компьютерная техника. В такие ломбарды можно сдать мобильные телефоны, телевизоры, микроволновые печи и другие подобные предметы.

-

Меховые изделия, в том числе шапки, шубы, жилетки. Если вещь сильно пообносилась, ломбард ее не примет в качестве залога.

-

Антиквариат, предметы искусства, элитные вещи. Включает отдельные объекты повышенной ценности, например, старинную мебель, швейцарские часы, картины, букинистику. Обычно в штате есть оценщик, эксперт по предметам искусства или антиквар.

-

Автомобили. Автоломбарды получили широкое распространение в последние годы. Не все из них работают законно, но мы сейчас о тех, кто соблюдает требования законодательства. Обязательное условие предоставления займа — изъятие машины и последующее содержание автотранспортного средства на стоянке, принадлежащей ломбарду. Такие требования содержатся в статье 7 (пункт 1) закона № 196-ФЗ.

При выборе ломбарда для получения быстрых денег учитывайте дополнительные требования по виду специализации. В противном случае велика вероятность нарваться на обычную микрофинансовую организацию или даже на мошенников.

Насколько безопасно обращаться в ломбард?

Порядок того, как работает ломбард, урегулирован в законе № 196-ФЗ.

Ломбарды относятся к субъектам рынка микрофинансовых услуг (не являясь при этом микрофинансовой организацией!). А потому их деятельность контролируется Центробанком России. На официальном сайте ЦБ размещен реестр легально работающих на территории страны ломбардов. Присутствие организации в этом списке — гарантия безопасности, поэтому не поленитесь проверить выбранную контору в официальном перечне.

Обязательные требования:

-

Присутствие слова «ломбард» в наименовании и любой рекламе своих офисов и услуг. Использовать этот термин могут только включенные в реестр Центробанка компании.

-

Режим работы: открытие — не раньше 8 утра, закрытие — не позднее 11 вечера. Ломбард НЕ МОЖЕТ работать круглосуточно — это нарушение требований регулятора.

-

Ограниченный перечень видов деятельности: выдача займов, хранение заложенных вещей, оказание информационных и консультационных услуг. Все остальное запрещено.

-

Запрет на любое использование вещей, которые оформлены в виде залога до истечения срока выплаты. Все просто: кольцо сотрудникам ломбардов и иным лицам нельзя носить, телевизор нельзя включать, автомобилем нельзя управлять.

-

Сдача отчетности в Центробанк России. Формы и перечень документов разработаны регулятором специально для юридических лиц, ведущих ломбардную деятельность.

-

Защита и охрана предоставленного в залог имущества от порчи и противоправных действий третьих лиц.

-

Обязательное страхование имущества, принятого в качестве залога. Страховка оплачивается самим кредитором.

Наши услуги

Еще раз: перед тем, как сдать вещь в ломбард, проверьте компанию в реестре Центробанка.

Сегодня сделать это несложно — даже с мобильного устройства, имеющего доступ в интернет.

Такая простая защитная мера гарантирует сохранность имущества клиента и конфиденциальность его данных.

Опасность подпольных ломбардов и МФО в том, что копию вашего паспорта могут использовать мошенники для оформления кредитов и микрозаймов мошенники.

Отличие ломбарда от комиссионного магазина

Не стоит путать ломбард и комиссионный магазин. Первый выдает займы под залог вещей, а его деятельность контролируется Центробанком и специальным Федеральным законом.

Комиссионка не выдает никакие займы. Магазин помогает клиенту продать вещь и берет за это комиссию либо сам выкупает предмет и продает от своего имени.

Еще одно базовое отличие состоит в том, что ломбард позволяет вернуть залог. Для этого достаточно погасить заем с процентами. Организация не имеет права продать заложенное имущество до истечения времени, указанного в соглашении с заемщиком.

Как формируется стоимость услуг ломбарда?

Ключевой критерий выбора, куда сдать свою ценность, — финансовый. Людей интересует, в какую цену обойдутся услуги банка, микрофинансовой организации или ломбарда.

Итак, из чего складывается стоимость сдачи движимого имущества в ломбард?

№1. Сумма займа

Это часть реальной стоимости вещи, передаваемой в залог. Обычно речь идет о 50-80% от рыночной цены. Оценку проводит сотрудник ломбарда. Где-то оценивают выше, где-то совсем дешево.

Чтобы вернуть залог, заемщику нужно погасить сумму займа, плюс выплатить заранее оговоренные и прописанные в договоре проценты.

№2. Процент за пользование заемными средствами

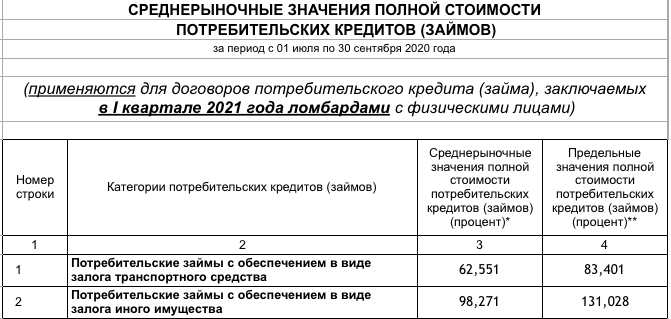

Максимальные ставки для ломбардов в 2021

Предельное значение этого показателя определяет Центробанк. Ставка публикуется на официальном сайте регулятора.

Приведенные на странице среднерыночные значения полной стоимости займа адресованы разным категориями кредитных организаций: компаний, выдающих кредиты, а также займы и прочие ссуды, в число которых входят и ломбарды.

Ломбард не вправе начислять свои комиссии и платежи, а также штрафовать заемщика за просрочку. Клиент может обжаловать такие нарушения в ЦБ РФ.

№3. Хранение вещей

Организация имеет специально оборудованные помещения для хранения. Это отдельная самостоятельная услуга ломбардов.

Примером выступает сезонное хранение меховых вещей или антиквариата. Шуба не нужна владельцу большую часть года. Проще отдать вещь на хранение в ломбард, где обеспечены оптимальные условия — влажность не выше 65% и температура ниже 4 градусов. Плюс вещь будет застрахована.

Получение услуги сопровождается рядом уже упомянутых выше обязательных формальностей. Первая и главная из них — выдача клиенту именной сохранной квитанции. Документ подтверждает действие договора хранения.

В квитанцию включаются следующие реквизиты и информация:

-

название ломбарда и его адрес;

-

ФИО и реквизиты паспорта;

-

характеристики вещи, которая передается на хранение, название, оценка;

-

дата передачи предмета в ломбард;

-

срок действия договора;

-

условия хранения;

-

стоимость оказания услуг;

-

порядок совершения оплаты.

Услуги хранения не контролируются Центробанком, но изделия из драгметаллов содержатся в сейфовых ячейках или специальных металлических ящиках. Прайс с расценками разрабатывается сотрудниками ломбарда без каких-либо ограничений.

Ломбард получает право продать переданную на хранение вещь по истечении одного месяца с момента окончания срока действия договора. До этого времени клиент может погасить долг за услугу и забрать имущество.

Какие права имеет заемщик при сотрудничестве с ломбардом?

Обязанность клиента кредитной организации понятна — вернуть заем вовремя и с процентами. Перечень прав заемщика по закону следующий:

-

возврат предмета залога в любой момент, пока вещь не продана;

-

получение страховой компенсации в случае порчи или утраты имущества;

-

оплата исключительно суммы займа и процентов по нему; остальные услуги — оценки, страховки, хранения — расходы кредитной организации;

-

получение информации о цене реализации залога;

-

компенсация разницы между займом и ценой продажи, если есть выручка;

-

конфиденциальность, соблюдение требований по обороту и хранению персональных данных;

-

получение на руки залогового билета и, в случае оформления, договора займа;

-

обжалование нарушений в Центробанк РФ.

Важно помнить, что существует перечень вещей, которые закладывать нельзя. Например, к запретным относится оружие. Исключение — старинные образчики, имеющие антикварную и историческую ценность (шпаги, кинжалы).

Как закладывать вещи в ломбарде правильно и без риска?

Чтобы быстро и без проблем получить заем, советуем следовать рекомендациям.

Первая и главная — обязательно предварительно проверить организацию, в которую вы хотите сдать свою ценность, в реестре ЦБ РФ.

Второй совет, как пользоваться ломбардом, касается документов. Базовый — это залоговый билет, который фактически заменяет полноценный договор займа.

В нем указываются:

- персональные и контактные данные ломбарда и заемщика;

- описание и стоимость оценки залога;

- сумма и срок действия займа;

- размер процентной ставки;

- условия досрочного погашения долга;

- возможность изъятия залога.

Третья рекомендация — исполнение взятых финансовых обязательств. Деньги нужно выплатить в срок и с процентами, если вы намерены вернуть заложенную вещь.

Как платят за услуги ломбарда? Наличными или «безналом» по квитанции. При этом наиболее хитрые клиенты через ломбарды обналичивают деньги с кредиток, т.к. процент, который берет ломбард, куда ниже, чем прописанный в условиях пользования кредитной картой.

Если долг не возвращен, через месяц залог выставляется на продажу. Не всегда удается реализовать вещь быстро, и у заемщика сохраняется возможность выкупить имущество. Обязательные требования — погашение долга с процентами.

Некоторые ломбарды сотрудничают с БКИ (бюро кредитных историй). В подобной ситуации невозврат займа ухудшает кредитную историю — информация о просрочке будет отражена в кредитном рейтинге физического лица.

Когда сложно с финансами и нечем платить по кредитам, не обязательно закладывать последнее в ломбарде. Так вы не избавитесь от долгов, а просто отложите проблему на пару месяцев. Если задолженность по кредиту больше 350 тысяч рублей, вы можете списать долги через банкротство физических лиц. Это абсолютно законно, официально и правильно в ситуации, когда ваших доходов не хватает на выплату хотя бы 10% долга в месяц.

Обратитесь к нашим юристам. Мы бесплатно проконсультируем вас по вариантам списания долгов и поможем начать новую жизнь без каких-либо обременений. Напишите нам в чат или наберите номер горячей линии. Мы готовы взять на себя ваши проблемы!

Команда

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

0 Комментариев