Оглавление

Передача долга коллекторам избавляет банк от проблемных активов. Зато проблемы появляются у должника — ему звонят и пишут специалисты по сбору просроченной задолженности, требуют деньги, накручивают проценты. Как работают коллекторские агентства? Что делать, когда банк или микрофинансовая организация продали задолженность?

Поделиться:

Кто такие коллекторы

Коллекторы не выдают кредиты и микрозаймы — для этого нужна лицензия ЦБ РФ. Если кредит просроченный, банки и МФО продают долг коллекторам: иногда после суда и попыток взыскать долг через приставов, иногда — даже без судебного разбирательства.

Как долг переходит к коллекторам?

Коллекторы работают с банками по двум основаниям:

-

Агентский договор. Кредит остается в банке или МФО, а коллекторы работают вместо службы взыскания. Деньги нужно платить организации, где брался займ. На нарушения можно жаловаться в ЦБ.

-

Договор цессии. Банк продает право требования коллекторскому бюро и выходит из взаимоотношений по данному кредиту. Платить нужно агентству, оно становится взыскателем вместо банка.

Деятельность коллекторов направлена на взыскание долгов по кредитам с граждан. Чаще всего взыскатели выкупают задолженность у первоначального кредитора или работают за вознаграждение — от 5 до 30% от суммы займа.

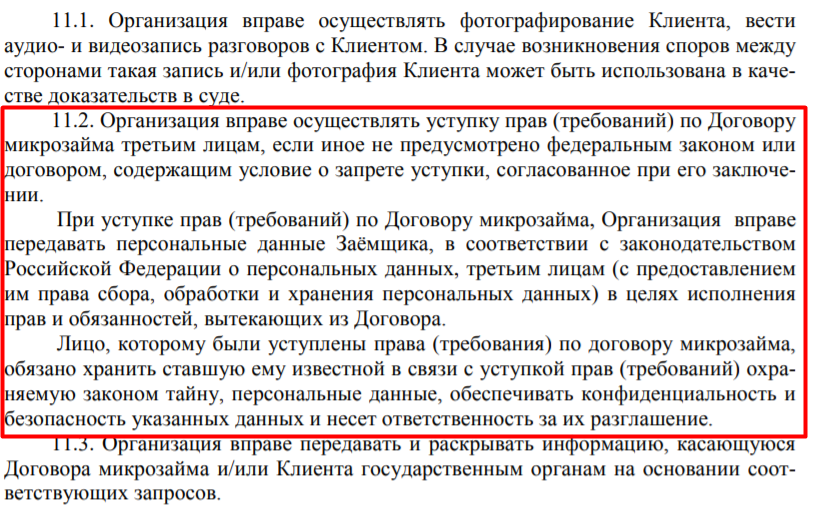

Пример условия об уступке прав в договоре микрокредитования

Коллекторы выкупают кредиты не по отдельности, а пакетом — например, неоплаченную задолженность физлиц по кредитам за 2017 год за 10% от долга по займам.

Если хотя бы половина клиентов заплатит часть задолженности — они уже в плюсе. Поэтому с легальными коллекторами договориться о скидке и рассрочке вполне реально.

Смена кредитора по цессии оформляется договором между коллекторским агентством и банком, клиента не привлекают к процессу. У заемщика не берут согласие — обычно согласие вращу указано в договоре займа. Но человека обязаны письменно проинформировать о переуступке.

Как проверить коллекторское агентство?

Банки и МФО должны продавать договоры только лицензированным организациям. Банки работают с официальными коллекторами, а вот МФО менее внимательны. Особенно, если это был микрозайм без документов.

Проверьте и займодавца, и коллекторское агентство!

Проверить коллекторов можно по названию или ОГРН по ссылке.

Реестр Микрофинансовых организаций размещен на сайте ЦБ.

Закон № 230-ФЗ предъявляет требования к фирме, которая занимается коллекторской деятельность:

-

Заключен договор страхования ответственности.

-

Компания владеет сайтом с отдельным доменным именем.

-

Состоит в реестре операторов персональных данных.

-

На должность коллектора принимаются только лица без судимости.

-

Фирма получила разрешение на ведение деятельности по взысканию задолженности с граждан и включена реестр ФССП.

Чтобы регламентировать отрасль, создана саморегулируемая организация коллекторских агентств СРО НАПКА. Это некоммерческое объединение агентств, ведущих деятельность строго по 230-ФЗ.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Законные методы взыскания долгов по кредиту

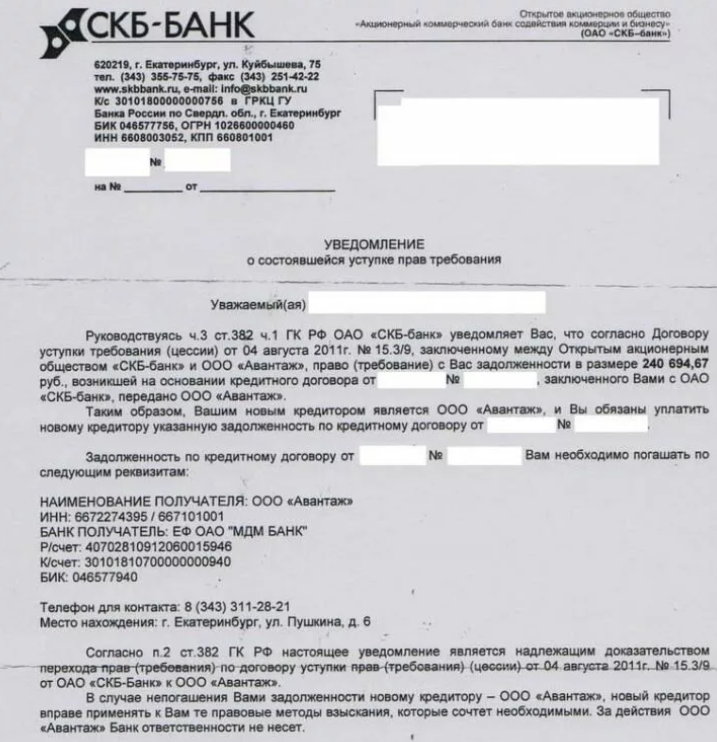

Уведомление об уступке долга коллекторам

Когда банк или МФО передал долг, коллекторская компания в письменной форме извещает об этом заемщика: человек получает уведомление и заверенную копию договора цессии.

О продаже долга клиента обязаны проинформировать. Если этого не произошло, свяжитесь с банком — позвоните или сделайте письменный запрос о продаже кредита, уточните название агентства, реквизиты договора и потребуйте справку об остатке задолженности. Вам обязаны предоставить сведения.

Если уведомления не было, и звонит коллектор, попросите сначала выслать документы.

Коллектор обязан звонить с одного определяемого номера телефона, при разговоре он сообщает:

-

наименование и адрес своей организации;

-

имя и фамилию.

При личной встрече вы вправе посмотреть документ, подтверждающий личность и доверенность. Если документы в порядке, и долг действительно существует, то имеет смысл общаться с коллекторами — можно согласовать выгодные условия.

Юридически никаких методов принуждения у коллекторов нет — это не силовое ведомство, они могут только устно и письменно уговаривать физлицо заплатить.

Отправить коллекторов в суд

Коллекторы вправе судиться и обращаться в ФССП, если кредит выкуплен по цессии.

Но это скорее выгодно для клиента, потому что в суде можно снизить сумму процентов, оспорить требование, если истек срок исковой давности, да и сам договор цессии судья будет проверять. Бояться нечего — лишнего с вас не возьмут, а вот снизить сумму вполне могут.

Если банк продал уже просуженный долг — коллекторы вправе подать на взыскание в ФССП. Исполнительное производство — законное развитие событий после суда, особенно, если есть другие исполпроизводства: ЖКХ, алименты, другой кредит. Судебный пристав взыскивает деньги и распределяет их между всеми кредиторами.

Что говорить коллекторам, если нечем платить: «Взысканием занимается судебный пристав, деньги списывают с зарплатной карты. Других доходов у меня нет. Подавайте в суд».

Обратите внимание, что по одному долгу могут одновременно звонить приставы и коллекторы, но перечислять деньги лучше в ФССП. Коллекторам можно предъявить копию платежки.

Коллекторские агентства как взыскатели вправе помогать приставам — сообщить о местонахождении должника, о его имуществе и счетах за границей

Снизить сумму или установить график платежей

Коллекторов не регулирует ЦБ, они могут себе позволить списать часть долга и согласовать рассрочку. Кредиты и микрозаймы выкупаются с большим дисконтом, поэтому реально договориться о скидке.

Пример соглашения о снижении суммы задолженности:

Образец соглашения о скидке с коллекторами (165.2 КБ)

Договоры заключаются в письменной форме, но перед подписанием обязательно покажите документ юристу.

Деньги перечисляются безналично на счет коллекторской фирмы. Коллекторам запрещено получать наличные на руки: как полную, так и частичную оплату.

Игнорировать, через 4 месяца запретить взаимодействие

Заемщик вправе на основании закона о коллекторах запретить им себя беспокоить. Это же частная контора, не приставы - беспокоить гражданина и его родственников они не вправе. Нужно подать в письменной форме заявление:

Чтобы точно знать дату получения, отправляйте заказное письмо с описью и сохраните квитанцию.

До этого момента коллекторы вправе:

- Звонить 1 раз в день, дважды в неделю, восемь раз в месяц.

- Писать смс, сообщения на email в соцсети до 2 раз в сутки, 4 в неделю и до 16 раз в месяц.

- Назначать личные встречи 1 раз в неделю.

Устно и письменно — только с 8 до 22 часов в будни и с 9 до 20 часов по выходным и в праздники.

Если эти лимиты нарушаются, коллекторы заваливают сообщениями, названивают круглосуточно и встречают во дворе — пишите жалобы в ФССП, это вмешательство в частную жизнь, закон такого права не дает.

По закону телефонные звонки, текстовые сообщения, электронные письма записываются. Это обязанность юрлица, которое «выбивает» долг. Данные сохраняются и по требованию предоставляются уполномоченным органам. Однако по опыту клиентов, коллекторские агентства могут обрезать часть записи, удалить нежелательные слова своего работника.

Поэтому настоятельно рекомендуем записывать разговоры на диктофон. Если коллектор позвонил неожиданно, просто попросите перезвонить позже в удобное вам время. Такая запись будет доказательством в случае жалобы на угрозы и вымогательство коллекторов.

После получения от должника уведомления о запрете контактов коллекторы могут только судиться. Тогда и договориться о снижении суммы станет гораздо проще.

Списать долги через банкротство

Юридически коллекторы и сами вправе подать на банкротство должника, если сумма долга превышает 500 тыс. руб. Но на практике они никогда этого не делают.

Если нечем отдать долги, даже если продать что-нибудь ненужное, — спишите долги через банкротство в Арбитражном суде. Процедура обойдется от 70 до 100 тысяч рублей, но вы обнулите кредиты и займы — легально и бесповоротно.

С начала процедуры банки, коллекторы и приставы не требуют оплаты — все претензии направляются в суд, переговоры об оплате ведет финансовый управляющий.

После списания долги не восстанавливаются. Дело не возобновят, если вы найдете работу или откроете бизнес.

Незаконные методы

Нелегальные организации применяют психологический прессинг для выбивания задолженности.

Нужно пресекать незаконные способы влияния на должника:

-

Разглашение сведений о размере, характере кредита, о самом заемщике посторонним.

-

Угрозы — испортить имущество, нанести вред владельцу, подвергнуть опасности семью.

-

Посещение и навязчивые звонки в любое время суток.

-

Физическое насилие.

| В чем опасность? | Что делают? | Чем чревато? |

|---|---|---|

| Физическое воздействие | Угрожают расправой должнику, семье, окружению. | Ст. 119 УК, лишение свободы до трех лет. |

| Распространение информации | Звонят соседям, коллегам, начальству, пишут друзьям в соцсетях. | Ст. 137 УК РФ — штраф или арест. |

| Проникновение на частную собственность | Пришли в дом, вломились силой, не желают покидать объект, пока вы не отдадите всю сумму. | Ст. 139 УК РФ — арест, лишение свободы со штрафом. |

Полный список объектов, которые приставы или финуправляющий не вправе забирать у должника, содержится в ст. 446 ГПК.

ГПК РФ Статья 446. Имущество, на которое не может быть обращено взыскание по имполнительным документам

-

Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает десять тысяч рублей;

У коллекторов нет прав по изъятию и аресту собственности. Они не могут арестовать автомобиль, забрать имущество, продать квартиру, снять деньги с вашей карты или забрать телевизор за долги. Распространенная страшилка: отберем квартиру, и будете жить на улице. Они никогда этого не сделают, даже приставы и суд не забирают за долги единственное жилье.

Основные методы

Сбор просроченных долгов выстраивается в несколько этапов:

-

Сначала звонят днем, отправляют сообщения и письма.

-

Затем коллекторы звонят чаще, посещают место жительства, работы, выясняют финансовую ситуацию. Хотя коллектор не имеет права распространять информацию о физическом лице, обычно звонят родственникам, требуют закрыть долг.

-

После полугода морального прессинга дело передается в суд.

Созаемщик, поручитель вправе отказаться от общения с коллекторами. Взаимодействовать с третьими лицами (членами семьи, коллегами) и рассказывать им о долге не разрешается - если о долге рассказали соседям, коллегам, даже членам семьи, можно подать жалобу в Роскомнадзор.

Закон №230-ФЗ

Работа коллекторов регламентируется законом от 03.07.2016 N 230-ФЗ. В нем изложен порядок действий, требования, ограничения.

Деятельность коллекторов контролирует Служба судебных приставов. ФССП выдает разрешения на взыскание долгов с физических лиц, проверять их деятельность.

Все жалобы на коллекторов можно адресовать ФССП по месту своей регистрации, они обязаны рассмотреть информацию в течение 30 дней.

Если звонят работодателю и рассказывают, сколько должны, когда взяли кредит спрашивают о зарплате, режиме работы — это разглашение персональных данных и банковской тайны. Можно жаловаться в Роскомнадзор или в ФССП.

Что не имеют права делать

Закон запрещает:

-

Грозить расправой, запугивать, портить имущество.

-

Преследовать, встречаться с должником более одного раза за неделю.

-

Разглашать личные данные заемщика, банковскую тайну.

Под запретом звонки беременным и матерям детей младше полутора лет. Нельзя звонить людям с первой группой инвалидности и находящимся на лечении в медицинских учреждениях. Также нельзя взаимодействовать с несовершеннолетними.

Образец жалобы приставам на коллекторов (18.5 КБ)

Наличие долга не лишает человека права на неприкосновенность частной жизни, уважение и безопасность.

У должника есть право жаловаться на незаконные действия коллектора. Например, вас донимают звонками в ночное время. Возьмите у оператора распечатку и напишите жалобу в ФССП.

Позвоните юристам , мы бесплатно подскажем, как бороться с коллекторами по закону.

Работает выездная группа коллекторов? Звоните 112!

Если вам угрожают — немедленно обращайтесь в полицию!

Обычно в мобильную группу входит 3-5 крепких парней. Они приезжают домой, чтобы напугать человека, заставить отдать имущество. Не поддавайтесь прессингу, не открывайте двери — вызывайте правоохранительные органы.

Это абсолютно незаконный метод воздействия на должника. По закону коллектор должен встречаться с заемщиком один, общаться вежливо. Запугивание и насилие — это основания для возбуждения уголовного дела.

Какие органы контролируют работу сборщиков долгов

Деятельность подконтрольна Федеральной службе судебных приставов. ФССП проверяет легитимность работы, ведет реестр коллекторов, может лишить лицензии.

Что делать, если преследуют коллекторы? Для начала успокоиться и все проверить. Если у организации нет лицензии, она не состоит в реестре ФССП — сразу писать жалобу в полицию на вымогательство. Если в реестре они есть, но нарушают 230-ФЗ — жалобы в ФССП. Образцы выше в статье. Если агентство действует официально — послать коллекторов в суд либо попробовать договориться о скидке.

Но когда займ существенный, или их много, решением будет списание долгов через банкротство. Наши юристы помогут оценить, подходит ли вам банкротство, расскажут о стоимости и сроках судебного процесса, а также подскажут, как бороться с произволом коллекторов уже сейчас.

Команда

темы:

Коллекторы

4 Комментария

Александр

11.12.2020, в 11:36

Здравствуйте, подскажите, что делать, мне звонят коллекторы из Альфа-банка, но платить я не могу, т.к. счета заблокированы и все деньги списывают приставы по тому же кредиту и еще по другим долгам.

Алексей, финуправляющий Александр

11.12.2020, в 20:18

Здравствуйте, Александр!

Позвоните в банк и уточните, продан ли долг коллекторам или передан на основании договора цессии. Если долг не продан — предупредите банк, что будете жаловаться в ЦБ.

Если коллекторы нарушают периодичность звонков (чаще 1 раза в день 2 раза в неделю), заваливают письмами — подайте жалобу в ФССП. Форма есть в статье выше.

Поскольку деньги уже взыскивают приставы — сообщите об этом коллекторам, отправьте фото постановлений. Платите только приставам.

Если ваши долги суммарно больше 400 000 рублей, и имущества нет (квартира не в счет), подумайте о признании банкротства через Арбитражный суд.

Тогда ваши кредитные долги спишут под ноль по закону №127-ФЗ. Мы проводим сопровождение банкротства граждан под ключ — вам не надо будет ходить в суд.

Александр Алексей, финуправляющий

14.12.2020, в 13:51

Спасибо, Алексей, за четкие инструкции!

Все сделал.

Позвонил в банк, они сказали, долг передан по агентскому договору, сами сообщат коллекторам, что мной занимается пристав.

Долги у меня больше 700 тысяч, плюс процентов еще. Как с вами связаться? сколько будет стоить банкротство? Я живу в Красноярске.

Алексей, финуправляющий Александр

14.12.2020, в 19:33

Добрый день!

Александр, рады помочь!

Стоимость банкротства рассчитывается индивидуально, зависит от количества банков и вашего имущества.

Единый телефон: 8 800 505 89 68

Адрес в Красноярске

660135, г. Красноярск, ул. Весны, 3А, офис 34

Время работы офиса: пн-пт с 09-00 до 18-00