Оглавление

- Как оформить?

- Особенности и разновидности программы

- Перечень условий

- Перечень документации

- Проводится ли повторная реструктуризация?

- Основания для оказания услуги

- Составление заявления

- Анкета заемщика

- Альтернативные методы

- Реструктуризация и рефинансирование: в чем отличия?

- Кредитные каникулы

- Видео: наши услуги по банкротству физ. лиц

Даже при оформлении услуг в крупных организациях могут возникнуть проблемы. Когда заемщику сложно своевременно погасить задолженность по займу по причине нехватки сбережений, банковская организация предлагает услугу реструктуризации кредита в Сбербанке физическому лицу. Такая программа подразумевает изменение условий кредитования, что позволяет пользователю справиться с долговой нагрузкой.

Поделиться:

Как оформить?

Предусмотрено два варианта реструктуризации задолженности:

-

В режиме онлайн;

-

В отделении финансовой организации.

Первый способ включает следующие этапы:

-

Перейти по ссылке.

-

Нажать команду «Подать заявку».

-

Страница перебросит на вход в кабинет пользователя, после чего следует ввести свои данные.

-

Следуя подсказкам, назначить дату и время для встречи.

При оформлении услуги в офисе компании, потребуется:

-

Подъехать в отделение.

-

Обратиться к кредитному менеджеру.

-

Уточнить перечень необходимой документации для вашего случая.

-

Подать заявление на реструктуризацию кредита в Сбербанке.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Особенности и разновидности программы

Реструктуризация доступна не только для обычных кредитов. Можно подать запрос на реструктуризацию любых займов: автокредита, потребительской ссуды, ипотеки и т. д. Как только заявление получит менеджер организации, он созванивается с заемщиком и уточняет причины, которые препятствуют выплате задолженности. Затем на основании полученной документации, вида кредитования и доступных решений, выдает ответ.

Пользователю следует помнить, что реструктуризация долга в Сбербанке приведет к повышению суммы переплаты, ведь суть процедуры заключается в снижении ежемесячных взносов за счет увеличения срока погашения задолженности. Если растянуть выплату оставшейся суммы на продолжительное время, то платежи уменьшатся, но проценты будут на прежнем уровне, и погашать их придется дольше.

Впрочем, для многих заемщиков это хороший вариант, если их доходы внезапно сократились и не позволяют соблюдать прежний график.

В случае с ипотекой другая ситуация. Поскольку такая программа может лишить человека имущества, защитой граждан занимается государство. Согласно порталу nalog.ru, каждому участнику ипотечного кредитования доступна одна отсрочка на период до полугода, при условии снижения уровня заработка на треть.

Предусмотрено 3 варианта для заемщиков:

-

Перевести кредитные средства в другую валюту;

-

Взять отсрочку;

-

Скорректировать график погашения задолженности.

В первом случае клиент избавится от возможных неприятностей, возникающих из-за колебаний курсов валют, но такой метод подходит только гражданам, у которых заработная плата исчисляется в долларах.

Второй способ — самый популярный, особенно если дело касается ипотеки. Заемщик берет небольшой перерыв, в течение которого решает свои финансовые вопросы, и возвращается в ряды благонадежных потребителей. Законодательство предусматривает возможность оформить кредитные каникулы по ипотечной ссуде.

Третий случай — используется часто. Если доход упал на продолжительный период времени в связи с заболеванием или рождением ребенка, то период сотрудничества увеличивают, что приводит к снижению ежемесячного взноса.

В некоторых случаях последние два способа комбинируют: сперва клиент получает отсрочку, а затем каждый месяц выплачивает меньшую сумму. Однако для такого подхода требуются веские причины — заемщик должен документально обосновать необходимость введения подобных мер.

Перечень условий

Обычно список условий делится на две категории:

-

Возникновение непредвиденных ситуаций;

-

Снижение уровня дохода или повышение расходов.

Наши услуги

В число первой входят тяжелые заболевания, период беременности и родов, пожары, увольнение с работы, армейский призыв и прочие ситуации, которые требуют незамедлительного решения и серьезно ограничивают возможности гражданина.

Во вторую группу относят инвалидность, рождение ребенка, уменьшение размера зарплаты и другие моменты, которые постоянно сказываются на уровне дохода.

Первая категория предполагает выдачу отсрочки, вторая — изменение графика выплат.

Непредвиденные ситуации могут возникать не только у клиентов, но и членов семьи. Если проблемы касаются детей, близких родственников или супругов, они расцениваются равнозначно. Также не забывайте о документации, ведь слова ничего не докажут. Независимо от причины оформления услуги, следует доказать наличие тяжелой жизненной ситуации.

Перечень документации

От заемщика требуются следующие документы при оформлении:

-

Паспорт гражданина РФ;

-

Справка о подтверждении источника дохода за последние 90 дней по форме 2НДФЛ, где прописаны следующие сведения:

-

ФИО работника.

-

Полное название учреждения.

-

Юридический адрес.

-

Номер телефона бухгалтерии.

-

Средний заработок за 3 месяца.

-

Удержания из зарплаты за указанный период и расшифровка.

-

Подпись главбуха с расшифровкой и печатью.

Также указывают занимаемую должность сотрудника и общий стаж работы в организации.

-

- если заявку подает индивидуальный предприниматель, потребуется декларация о доходах;

- от людей пенсионного возраста нужна справка о назначении пенсии.

Для официально трудоустроенных граждан требуется соответствующий документ, в качестве которого выступают:

-

Дубликат трудовой книги, заверенный руководителем предприятия.

-

Дубликат контракта, заверенный организацией.

-

Для ИП — дубликат свидетельства о госрегистрации физлица как предпринимателя, заверенный у нотариуса.

-

Оригинальная лицензия или ее копия, заверенная нотариусом, на право осуществления указанных видов деятельности.

В некоторых случаях дополнительно запрашивают следующую документацию:

-

Приказ о снижении уровня заработка, о предоставлении неоплачиваемого отпуска, инициатором которого выступает руководитель;

-

Дубликат приказа с подписью руководителя о предстоящем сокращении;

-

Документ, подтверждающий постановку на учет в службе занятости, с отметкой о сумме пособия;

-

Справки, которые указывают на инвалидность, недееспособность или смерть потребителя;

-

Справки по другим видам займа у заемщика или его родственников, где прописана сумма долга, график выплат и сроки полного погашения.

Проводится ли повторная реструктуризация?

Когда клиент обращается в банковскую структуру для оформления аннуитета с реструктуризацией, организация изучает перечень документации и выдает положительный ответ. В таком случае предполагается, что человек всеми силами будет стремиться исправить финансовую ситуацию. Если за указанный временной интервал ничего не изменится, а клиент снова обратится в банк с заявлением, заявка будет отклонена.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Основания для оказания услуги

В случае с реструктуризацией вопрос касается ситуации, когда от оказанной помощи зависит дальнейшая судьба человека. Если денежные трудности не позволяют выплачивать задолженность, такая программа останется единственным выходом, иначе у заемщика ухудшится кредитная история, и вырастут ставки по оформленным продуктам.

Целью обращения в банк выступает снижение величины ежемесячных выплат. Это возможно в следующих ситуациях:

-

Утрата основного заработка или снижение уровня дохода;

-

Нет возможности работать по причине призыва в армию;

-

Рождение ребенка и последующий уход;

-

Развитие тяжелой болезни или травма негативно сказались на трудоспособности;

-

У заемщика уже имеется долг в Сберегательном банке, но он образован не по причине использования кредитки.

Согласно данным портала cbr.ru, программа доступна только людям в сложной жизненной ситуации. Отправить заявку по одному желанию клиента не получится.

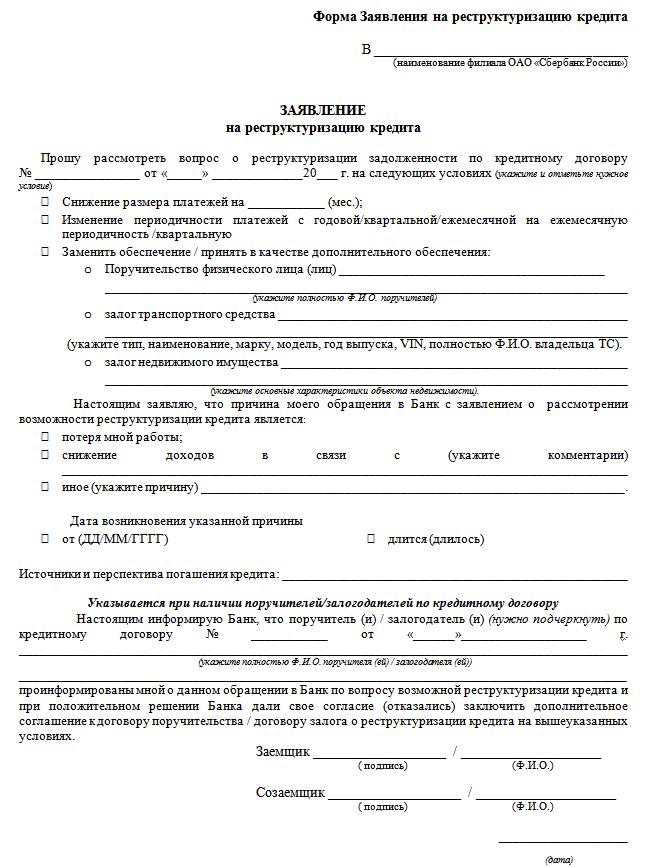

Составление заявления

Чтобы провести реструктуризацию, потребуется подойти в офис банковской структуры, где получены денежные средства, и написать заявление. На бумаге четко прописывают причины финансовых трудностей. Заявка дополняется пакетом документации, подтверждающим снижение уровня платежеспособности, и направляется в комиссию.

В число основных документов, которые могут потребоваться, в зависимости от обстоятельств, входят:

-

Трудовая книга, где имеется запись об увольнении.

-

Справка, подтверждающая нарушение трудоспособности.

-

Свидетельство о смерти кормильца.

-

Выписку о нахождении в декретном отпуске.

-

Справку о величине заработной платы.

-

Приказ о призыве в вооруженные войска.

Ниже можно увидеть, как правильно составить заявление, бланк которого Вы можете скачать у нас:

Анкета заемщика

Чтобы отправить запрос в онлайн-режиме, достаточно зайти на официальный сайт банка и заполнить предлагаемую форму. Если возникают трудности, в помощь приведены подсказки системы. При желании можно оформить запрос в отделении организации, заранее подготовив необходимую документацию. Сразу после получения заявки сотрудник учреждения свяжется с пользователем и обсудит все детали сделки.

Альтернативные методы

Отправляя заявку на проведение реструктуризации, потребитель должен учитывать, что возможен и отказ на оказание услуги. В таких ситуациях нужно четко знать, как себя вести:

-

Обратиться с запросом в другую организацию. Если подобный вариант возможен, заемщика уведомят.

-

Обратиться за микрозаймом в кредитный кооператив.

-

Воспользоваться услугами кредитования физического лица.

Согласно принятому закону о банкротстве, каждый заемщик может признать себя банкротом, если поступил отказ от Сбербанка. Такое решение выносит судебная организация на основании полученных документов по кредитному соглашению. Изучив все факты, суд, возможно, поддержит клиента, и обязует предприятие подобрать приемлемые способы для реструктуризации или даже спишет долг.

Реструктуризация и рефинансирование: в чем отличия?

Реструктуризация подразумевает изменение условий кредитования, а рефинансирование — получение новой ссуды с целью погашения предыдущих кредитов. В первом случае условия редко подстраивают под интересы заемщика, но услуга выгодна при возникновении непредвиденных ситуаций, которые влияют на кредитную репутацию пользователя.

Рефинансирование позволяет изменить условия в интересах пользователя, но для этого нужно быть платежеспособным клиентом с положительной КИ и хорошим уровнем дохода. Оно также доступно в других банках.

Кредитные каникулы

Такой термин подразумевает реструктуризацию займа, при которой клиент погашает только процентную ставку по кредиту в течение указанного временного интервала, что снижает денежную нагрузку на бюджет. Иногда разрешают некоторое время вообще ничего не платить — условия каникул зависят от конкретного банка и его отношений с заемщиком. Данная программа предусмотрена во всех коммерческих структурах страны.

В число главных причин для оказания услуги входят:

-

Снижение общего уровня заработка;

-

Призыв на срочную службу;

-

Декретный отпуск;

-

Утрата дееспособности.

Чтобы выгодно провести реструктуризацию кредита в Сбербанке, можете обратиться к специалистам нашей компании. Они прекрасно разбираются в данной области и готовы помочь в выборе подходящей программы. От заемщика требуется позвонить по указанному на сайте номеру или воспользоваться формой обратной связи.

Видео: наши услуги по банкротству физ. лиц

темы:

Реструктуризация кредита

0 Комментариев