Оглавление

Закон о банкротстве физлиц предусматривает не только признание несостоятельности, но и возможность финансовой реабилитации. Если у человека есть стабильный доход, он может рассчитаться с банками под контролем суда — без новых штрафов, пеней и заблокированных счетов. Сегодня речь пойдет о реструктуризации долга при банкротстве физического лица.

Поделиться:

Что такое реструктуризация долгов гражданина

Итак, что это за процедура? Реструктуризация при банкротстве физлица — это комплекс мер по реорганизации долгов гражданина в судебном порядке с целью избежать банкротства. Неизбежное для банков изменение условий выплаты кредитов, когда человек погашает сначала долг, а потом проценты, приводит к реабилитации и финансовому оздоровлению должника.

Реструктуризация при банкротстве

Схема банкротства гражданина

Реструктуризация похожа на мировое соглашение, но условия здесь более строгие. Если собранием кредиторов не одобрен план реструктуризации, суд вправе утвердить этот план без одобрения.

Главное, чтобы новый график позволял полностью расплатиться с залоговыми кредиторами и удовлетворить иные требования, включенные в реестр требований кредиторов, в размере существенно большем, чем при немедленной реализации имущества и распределении среднемесячного дохода за 6 месяцев (п. 4 ст. 213.17 № 127-ФЗ).

Под контролем суда разрабатывается план погашения долгов, по которому гражданин будет выплачивать задолженности в течение максимум пяти лет. Если человек выполнит обязательства, долги закрываются, а непогашенная часть списывается (обычно это штрафные санкции, которые банки и МФО накручивали за просрочки).

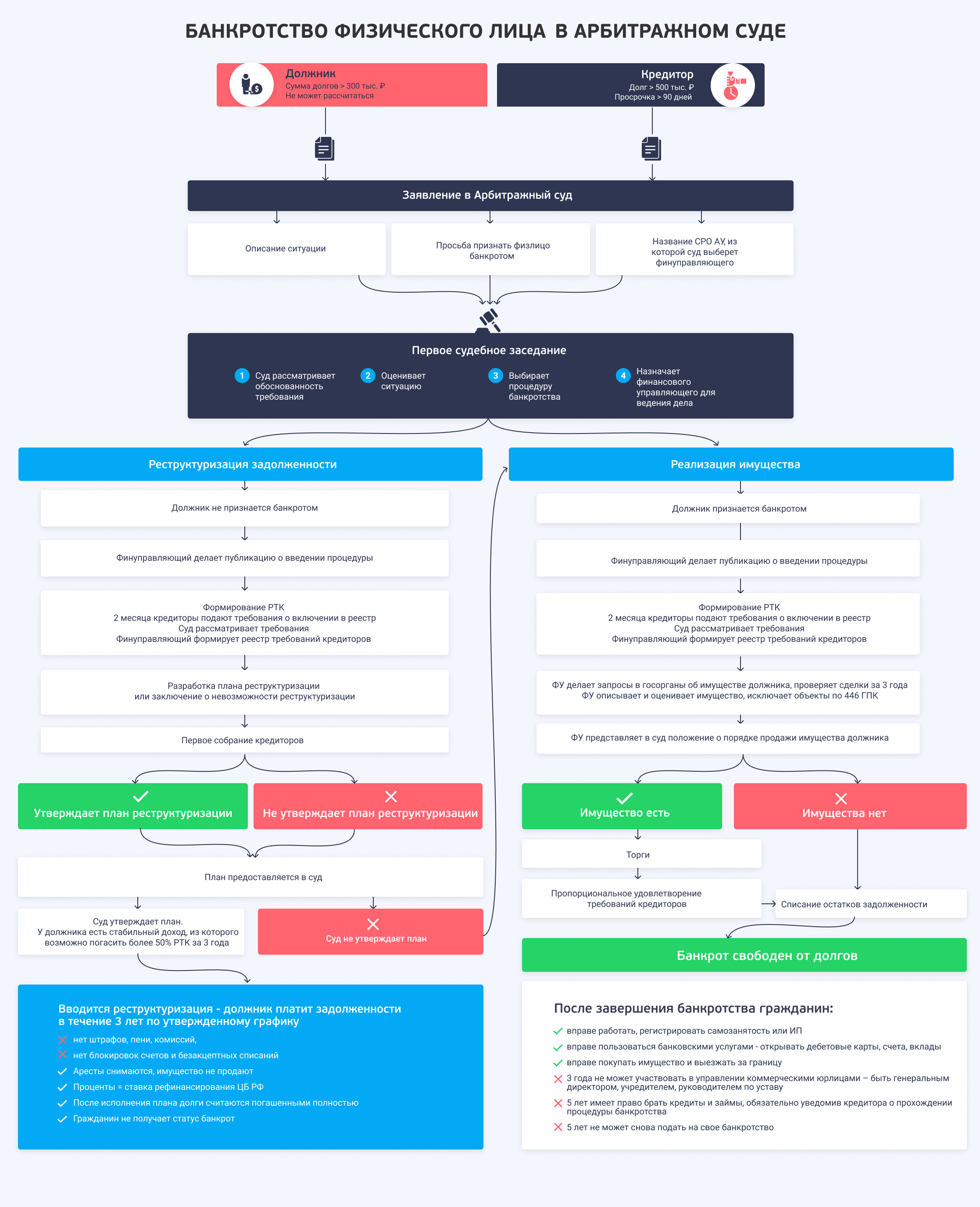

Процедура начинается с обращения в арбитражный суд. При банкротстве сбором и анализом информации занимается финансовый управляющий. Должник обязан отвечать на его запросы, предоставлять сведения, документы, давать пояснения.

Давайте разберемся, что в итоге входит в обязанности управляющего и в чем вообще суть реструктуризации:

- Когда суд вводит процедуру, финуправляющий делает публикации на Федресурсе и в «Коммерсанте» о начале банкротства.

- Далее кредиторы подают в суд заявки на включение в реестр требований кредиторов (РТК). Если долг действительно имеется, финуправляющий вносит в требование в реестр.

- Контроль за финансовыми делами должника — запрос и проверка информации о доходах и собственности — также находится в ведении финансового управляющего.

- Финуправляющий проводит собрание кредиторов для согласования плана реструктуризации.

- План предоставляется на рассмотрение суда.

Утверждать ли финансовую реструктуризацию, решает суд. После введения плана выплат человек не признается банкротом, он платит долги четко по графику самостоятельно.

При этом аресты по исполнительным листам и блокировки счетов отменяются, ведь гражданин выполняет новое постановление о порядке выплат. Выезжать за границу и даже немного копить можно. Главное, не скрывать от финансового управляющего изменений, касающихся материального положения. Например, если должник получит наследство, или наоборот, потеряет источник дохода, он обязан уведомить финансового управляющего. Тот, в свою очередь, в течение 15 дней подготовит обновленный план реструктуризации и ознакомит с ним кредиторов. Самому должнику общаться с кредиторами напрямую не придется.

Если должник исправно платит по новому плану, то через 3-5 лет (в зависимости от срока) на основании отчета финансового управляющего суд признает долги погашенными. Если по графику выплачивалась только часть долгов, например, 70% по требованию каждого кредитора, то остаток официально списывается.

Как формируется реестр кредиторов

Кредиторы должника, в качестве которых чаще всего выступают банки и финансовые организации, могут заявить о своих требованиях в суд:

-

Срок предъявления требований и приема заявлений — два месяца после начала реструктуризации.

-

Требования подтверждаются документально: исполнительными документами, кредитными договорами и так далее.

-

Арбитражный суд рассматривает требования, оценивает доказательства и выносит определение о включении в реестр требований кредиторов с указанием очереди погашения либо об отказе.

Кредиторы, включенные в реестр, вправе участвовать в деле, высказывать позиции, оспаривать действия должника и финуправляющего, обжаловать решения суда.

Они могут предложить свой план реструктуризации задолженности или утвердить вариант, который разработал должник. Также они вправе настаивать на том, что реструктуризация — это слишком долго и бесперспективно, и требовать продажи имущества должника, чтобы закрыть долги. Но окончательное решение всегда принимает суд.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Как разрабатывается план реструктуризации долга

Финуправляющий формирует реестр кредиторов, из которого видна структура и общая сумма задолженности гражданина. Также управляющий собирает и анализирует сведения о доходах и имуществе гражданина — например, у человека есть официальная работа, а также есть объект недвижимости, от аренды которого можно получать стабильный доход. Но до банкротства банки через приставов арестовали все счета, арестовали это помещение, и в итоге человек просто не мог платить — вместо этого он копил проценты.

План реструктуризации долгов гражданина — это график погашения всех задолженностей, при котором сначала закрывается основной долг по обязательствам, а уже потом, если останутся деньги — штрафы, пени, неустойки. С момента введения процедуры реструктуризации долгов исполнительные производства приостанавливаются, аресты со счетов снимаются, должник может распоряжаться своими деньгами под контролем финансового управляющего, но обязан платить строго по графику.

По закону должник может завести себе отдельный счет в банке. Деньги с этого счета он тратит сам — спрашивать разрешения у финансового управляющего не нужно (п. 5.1 ст. 213.11 № 127-ФЗ). Есть только одно правило: с такого счета за месяц нельзя потратить больше 50 000 рублей.

Если нужно больше, должник может попросить суд разрешить тратить каждый месяц более крупную сумму. Суд внимательно посмотрит на ситуацию и, если сочтет нужным, разрешит. Что касается других счетов, то с них просто так платить уже нельзя. На каждую трату нужно заранее получить письменное разрешение от финансового управляющего. Исключение: защищенные законом деньги, на которые даже приставы не имеют права наложить взыскание (например, пособия, алименты, социальные выплаты). Ими должник распоряжается свободно, даже без согласия управляющего.

В разработке плана реструктуризации могут принять участие:

- кредиторы;

- управляющий;

- сам должник.

В конечном итоге план должен быть утвержден судом.

В плане непременно указываются сроки и порядок погашения долгов, а также размер ежемесячного платежа каждому кредитору.

С проектом плана участники судебного дела могут ознакомиться в 10-дневный срок. Документ должен предусматривать проведение расчетов с кредиторами 1-2 очередей и погашение текущих задолженностей. Необходимо полностью закрыть долг по алиментам, возмещению вреда и расходы, которые появились, пока шла процедура (если таковые есть).

В графике также должны быть расписаны расчеты с кредиторами третьей очереди — это банки, МФО, налоговая, ЖКХ и заимодавцы-физлица с расписками.

Важно, чтобы план не нарушал интересы сторон. В графике предусматривают ежемесячную выплату должнику и его иждивенцам. Из обзора судебной практики мы видим, что должнику в одном из случаев была выделена на жизнь сумма, в три раза превышающая размер прожиточного минимума.

Можно заранее просчитать, реально ли вообще расплатиться за 5 лет при текущих доходах и расходах.

Приведем пример. Официальный доход москвича Иванова И.И. составляет 60 тысяч рублей после вычета налогов. Иванов женат, и у него есть несовершеннолетний сын, супруга тоже работает.

По утвержденному плану реструктуризации на жизнь человеку оставили: на взрослого работающего человека 28 940 рублей плюс половину прожиточного минимума на ребенка, поскольку его обеспечение делится поровну между родителями: 21903/2 = 10 951,5 рубль. Всего из зарплаты Иванова «неприкосновенными» будут 39 891,5 рубль ежемесячно (данные для Москвы на 2026 год).

60 000 - 39 891,5 = 20 108,5 рублей.

Таким образом, на уплату долгов можно тратить не более 20 108,5 рублей в месяц, что за 60 месяцев (5 лет) составит 1 206 510 рублей.

Стоит отметить, что сейчас суды все чаще склоняются к тому, чтобы оставлять на ребёнка целый прожиточный минимум, даже если есть второй родитель, помимо банкрота.

В приведенном примере, реструктуризация имеет смысл, если долг у Иванова менее 1 миллиона 207 тысяч рублей.

Если задолженность больше, разумнее сразу подать заявление о переходе к процедуре реализации имущества без реструктуризации и не тратить деньги и время на ненужную процедуру.

Процедура реализации подразумевает, что часть денег и имущества должника будет включена в конкурсную массу. Остальные средства поступают на специальный счет, открытый для нужд банкрота и его семьи. Но если должник получает алименты или социальные пособия на детей и нетрудоспособных родственников, эти деньги не включаются в конкурсную массу. Это целевые выплаты на содержание данных лиц, и должник не вправе тратить их на себя, равно как и кредиторы не имеют права требовать закрытия долгов за счет этих средств.

Если кредиторы не одобрили план, суд может:

-

Признать банкротство и начать реализацию имущества.

-

Утвердить имеющийся план, если по нему должник сможет рассчитаться с большей частью долга. По закону, если возможно выплатить более 50% задолженностей, суд вправе утвердить план несмотря на возражения кредиторов. При выполнении графика та часть задолженностей, которая не вошла в план, будет списана. В этом случае максимальная продолжительность плана составит не 5 лет, а 3 года.

Соблюдение плана контролирует финуправляющий. Должник направляет ему копии платежек ежемесячно, и если оплата не внесена, управляющий сообщит об этом суду. Тогда на основании ст. 213.23 ФЗ о банкротстве процедуру прекращают, и уполномоченный орган вводит реализацию имущества.

Если исполнить план, будет считаться, что человек полностью расплатился с долгами. При реструктуризации имущество не продают, поэтому данная процедура интересна физическим лицам, которые хотят сохранить ценные объекты или избежать признания банкротства.

Реструктуризацией через суд без банкротства все чаще интересуются предприниматели — люди хотят законно расплатиться и сохранить бизнес, в который вложено много сил и финансов.

Например, ИП не готов терять статус предпринимателя: у него лицензии, клиентская база, аренда помещения с ремонтом или торговая марка. Или гражданину нужен автомобиль для работы, но приставы арестовали машину, приостановили действие водительских прав, и в итоге человек еще больше просрочивает задолженность, которая обрастает процентами и неустойками.

При реструктуризации суд увеличит срок выплаты кредитов до 5 лет и изменит условия — вначале погашается долг, потом проценты (по ставке ЦБ, а не банка). В итоге долги будут закрыты, машина останется в собственности, а статус ИП не будет прекращен.

Алексей Жумаев

основатель компании «2Лекс»

Срок реструктуризации долгов при банкротстве гражданина составляет до пяти лет — это максимальный период, который может быть установлен планом для погашения долгов.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Реструктуризация долга по кредиту: через суд или через банк?

Реструктуризировать кредит можно через банк и через суд. Обычно должники сначала обращаются к кредитору. Заемщик может попросить:

- реструктуризацию задолженности — пересмотр условий кредитования: срок договора увеличивается, за счет чего ежемесячный платеж становится меньше;

- рефинансирование всех кредитов и объединение их в один под более низкую процентную ставку;

- кредитные каникулы — это согласованный перерыв в ежемесячных платежах.

Но на практике льготные услуги предоставляются редко, а в кредитных каникулах откажут при несоответствии требованиям закона, и должник сталкивается с выбором — не платить по кредиту и ждать приставов или обратиться в суд за реструктуризацией в рамках банкротства.

Судебная реструктуризация выгоднее банковской. Мы сравнили в таблице условия банковской и судебной реструктуризации кредита.

| Реструктуризация через банк | Реструктуризация через суд | |

|---|---|---|

| Срок | По усмотрению банка | Не больше пяти лет |

| Процентная ставка | По усмотрению банка | Ключевая ставка ЦБ |

| Дополнительные расходы | Возможно страхование кредита | Расходы на процедуру банкротства — 25 тысяч рублей за услуги финуправляющего, плюс почтовые расходы на уведомления кредиторов и траты на обязательные публикации |

| Требования и условия | Стабильный доход, хорошая кредитная история, отсутствие других долгов | Наличие дохода, который позволит рассчитаться за 5 лет. Кредитная история не важна. |

| Количество кредитов под реструктуризацию | Каждый банк реструктурирует только свой кредит | Неограниченное количество долгов, которые подлежат реструктуризации или списанию: долги по всем кредитам, по налогам, за коммунальные услуги |

Последствия процедуры реструктуризации долгов

По закону после того, как суд вводит процедуру реструктуризации, наступают последствия для должника и его кредиторов:

- Приостановка исполнительных производств.

- Приостановка роста пеней и штрафов на кредиты, других санкций за просрочки. Не начисляются проценты — долг не увеличивается.

- Недопустимость требований по возврату долга. Все претензии кредиторы и коллекторы предъявляют только в суде.

Наши услуги

Финансовые дела должника будет контролировать управляющий. Только с его письменного разрешения должник сможет осуществлять сделки с имуществом стоимостью больше 50 000 рублей, а также подавать заявки на кредиты.

После окончания всех расчетов остатки долгов, проценты и пени списываются, старые договоры считаются исполненными.

Гражданин не признается банкротом, но если соберется взять новый кредит, то банки в любом случае увидят информацию о пройденной реструктуризации, так как все сведения о процедуре передаются в БКИ.

Если вы заинтересованы в процедуре банкротства физических лиц — обратитесь к нашим специалистам за консультацией. Мы подробно расскажем обо всех подводных камнях и рисках реструктуризации, а также поможем добиться введения реабилитационной процедуры в суде.

Команда

Частые вопросы

Реструктуризация отличается от реализации прежде всего по основаниям введения: реструктуризация применяется, если у должника есть стабильный доход, позволяющий погашать долги в течение пяти лет, тогда как реализация вводится при отсутствии такого дохода или его незначительности. Для запуска реструктуризации необходимо ходатайство должника, кредиторов или финансового управляющего с приложением реального плана выплат. Если план не исполняется, суд переходит к финальной стадии — реализации имущества, которая по закону длится 6 месяцев с возможностью продления на аналогичный срок. Последствия реструктуризации включают сохранение имущества и возможность восстановить платежеспособность при соблюдении графика, тогда как при реализации имущество должника может быть продано на торгах, а оставшиеся долги списываются.

Введение реструктуризации долгов — это процедура, которая может помочь избежать банкротства. Суд сначала проверяет обоснованность заявления гражданина или ходатайства кредиторов. Если долги реальны, суд обязательно предлагает составить план погашения долгов. После вступления в дело реструктуризации должник начинает отдавать кредиторам фиксированную сумму ежемесячно из дохода, сохраняя имущество.

Выбор зависит от цели. Реструктуризация лучше при временных трудностях: позволяет сохранить имущество через увеличение срока выплат и изменение графика платежей. Банкротство предпочтительнее, когда долги непосильны, а имущество отсутствует — тогда списание долгов происходит после завершения процедуры. Однако банкротство влечет ограничения для гражданина.

0 Комментариев