Оглавление

Коллекторы могут взыскивать долги на основании доверенности от кредитора, либо по договору цессии после их выкупа. В первом случае коллекторская организация является только представителем банка, МФО или другого кредитора, не может сама рассчитывать задолженность или начислять проценты. Если долг продан коллекторам, они вправе осуществлять те же действия, что и первоначальный кредитор, в том числе доначислить неустойку.

Поделиться:

Могут ли коллекторы начислять проценты?

Могут, так как суть обязательства не меняется после продажи долга коллекторам. Если в кредитном договоре с банком прописано, что заемщик должен уплачивать проценты, например, 20% годовых, то после продажи долга место банка по этому кредитному договору займет коллекторское агентство. Сам договор не изменится, заменяется сторона в обязательстве: все права займодавца (кредитора) переходят к агентству — требовать долг, начислять проценты, пени, неустойки.

В большинстве случаев Банк или МФО не обязан спрашивать согласия у должника, если планирует продать задолженность другим лицам, ст. 382 ГК:

Исключение — наличие в первоначальном договоре пункта, где прямо указано на необходимость получить согласие заемщика. На практике, банк никогда не включает такие положения в договор, чтобы не ограничивать себя при взыскании или продаже задолженности. Более того, в кредитных договорах и договорах с МФО обычно прописывается согласие на продажу долга третьим лицам.

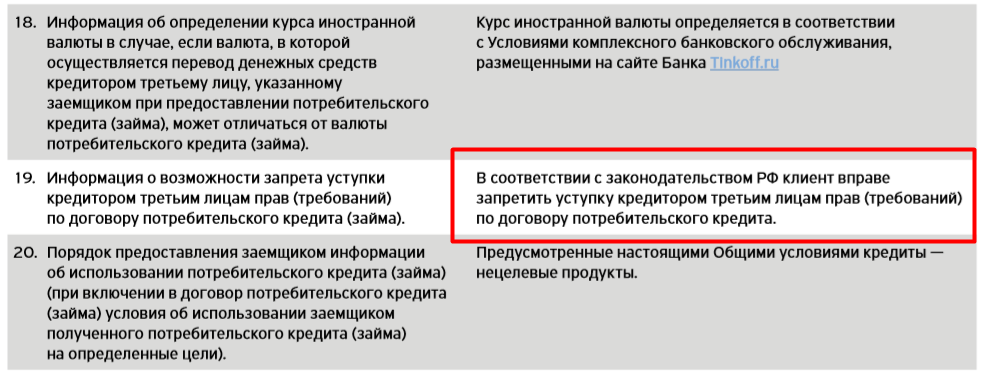

К примеру, в Тинькофф банке условие о переуступке выглядит так:

Если клиент не подал письменный запрет на уступку, банк вправе продать долг коллекторам.

Вот по каким вариантам возможно начисление процентов, если взысканием будут заниматься коллекторы:

-

если банк выдает коллекторской организации доверенность на взыскание, он сам будет рассчитывать неустойку и другие штрафные санкции (коллекторы фактически оказывают услуги вместо отдела взыскания — представляют интересы банка при переговорах и встречах);

-

если заключен договор цессии, должника уведомляют о продаже долга, и дальнейшее пени начисляют коллекторы;

-

даже если истек срок исковой давности, коллекторы вправе начислять проценты, хотя взыскать их через суд они не смогут.

Обратите внимание! Даже после продажи долга заемщик вправе знать, по каким основанием ему начисляют штрафные санкции и требуют деньги. Коллекторы обязаны предоставить полную информацию о размере основного обязательства, периоде просрочки, условиях расчета неустойки. Справку о задолженности на момент заключения договора цессии можно требовать и у первоначального кредитора.

Узнав о продаже долга, не имеет смысла бездействовать и ждать, что коллекторы «забудут» про вас. Ниже расскажем о доступных вариантах защиты, которые помогут остановить начисление процентов, либо снизить их размер.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Варианты защиты должника, если на долг насчитываются проценты

Если банк или МФО продали долг по цессии, просить у них отсрочки по оплате, реструктуризации по кредиту или приостановки начисления пени поздно. Как защитить свои интересы:

-

если продан долг, взысканный по решению суда, можно просить отсрочку или рассрочку по оплате, добиваться снижения размера удержаний. Требуйте у коллекторов копии документов о долге. Если кредит/микрозайм взыскан по судебному приказу, о котором вы не знали, подайте ходатайство об отмене судебного приказа;

-

если коллекторы выкупили задолженность, по которой истек срок исковой давности, при взыскании через суд нужно сразу подавать ходатайство о прекращении дела;

-

если коллекторы предлагают договориться, и фирма выглядит серьезной:

— компания есть в реестре ФССП;

— вас письменно уведомили об уступке, предоставили документы,

— разговаривают спокойно и готовы к диалогурассмотрите этот вариант. Коллекторы выкупают у банков и МФО сложные и невозвратные кредиты за 1-10% от стоимости, поэтому если должник заплатит 30% и более — они уже в выигрыше. Возможно, удастся скинуть часть долга и выкупить свой же займ со скидкой. Расчеты в таком случае проводите только после подписания соглашения о погашении долга.

-

если коллекторская организация подала иск, а срок давности не истек, можно просить у суда снизить размер неустойки по ст. 333 ГК РФ (несоразмерность основному обязательству);

-

чтобы полностью приостановить начисление процентов и списать долги, нужно подавать на банкротство.

Совет юриста. Особенно важен последний из перечисленных пунктов. Как только арбитраж возбудит дело о банкротстве, начисление неустойки и других штрафных санкций будет приостановлено. В рамках банкротного дела реально списать большинство долгов, в том числе выкупленных коллекторскими организациями.

Наши услуги

Естественно, в ходе банкротства можно потерять имущество, столкнуться с ограничениями. Однако при поддержке опытных юристов все последствия банкротства будут смягчены, а вы добьетесь освобождения от кредитного бремени.

Можно использовать все перечисленные способы защиты. Например, нет смысла подавать на банкротство, если срок давности по взысканию задолженности истек — можно решить этот вопрос в обычном исковом порядке, если коллекторы вообще станут требовать просроченную задолженность.

Однако если у коллекторов есть на руках решение суда и исполнительный лист, а выкуп долга подтвержден договором цессии, и сумма больше 250 тыс. рублей, банкротство может оказаться единственным реальным вариантом защиты.

Подробнее о правилах и условиях начисления процентов коллекторскими организациями вы можете узнать у наших специалистов. Обращайтесь, мы поможем даже в самой сложной ситуации!

Видео: наши услуги по банкротству физ. лиц

темы:

Коллекторы

0 Комментариев