Оглавление

Когда граждане изучают предложения банков, в первую очередь сравнивают процентную ставку за кредит: у какого банка проценты выше, у какого ниже. Однако сравнивать исключительно по этому показателю неправильно — нужно рассчитать полную стоимость кредита, чтобы учесть все платежи, которые вы будете вносить.

Поделиться:

Что такое полная стоимость кредита?

Начнем с определения. Полная стоимость кредита в денежном выражении — это общая сумма, которую заемщик фактически должен отдать банку за пользование финансовыми средствами. Это реальная цена кредита.

Кредитный калькулятор Расчет полной стоимости кредитаНапример, если кредит взят на много лет, но процент не очень большой, это кажется заемщику привлекательным. Однако подсчитав общую сумму, которую придется отдать банку с учетом процентов и других платежей, заемщик видит, что отдаст в разы больше, чем взял. Гражданин откажется от обращения за невыгодным займом или обратится в другую кредитную организацию.

Для поднятия уровня финансовой грамотности стоит изучить закон «О потребительском кредите (займе)» N 353-ФЗ. Статья 6 этого закона как раз посвящена полной стоимости потребительского кредита.

Итоговая стоимость кредита указывается в виде суммы в правом верхнем углу на первой странице договора. Законодатели специально предусмотрели это, чтобы сразу было видно, какую точную сумму заемщик заплатит по кредиту.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Как узнать полную стоимость кредита?

Узнать полную стоимость кредита несложно — банки по запросу клиента должны предоставлять эту информацию. Итак, какие варианты:

- Самостоятельно подсчитать сумму, опираясь на данные кредитного договора.

- Воспользоваться бесплатным онлайн-калькулятором. Например, такой или такой.

- Обратиться за помощью к банковскому специалисту по кредитам, работа которого — как раз отвечать на такие вопросы. Отказать в выдаче подобной информации банк не может, если это вдруг случилось, можно смело писать жалобу в ЦБ РФ.

Самостоятельный расчет по формулам

Как определить самостоятельно сумму полной стоимости кредита? Для этого нужно процентную ставку по кредиту базового периода умножить на количество дней, на которые заключен договор, после чего итоговое число умножить на сто.

Формула подсчета ПСК выглядит так:

ПСК = i x ЧБП x 100,

где ПСК — полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП — число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням;

i — процентная ставка базового периода, выраженная в десятичной форме.

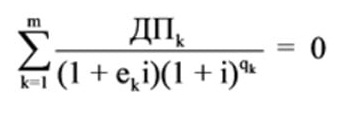

Имея на руках образец кредитного договора, можно подсчитать процентную ставку базового периода по следующей формуле:

Расшифровка формулы выглядит так:

ДПk — сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками — предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком «плюс»;

qkqk — количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

ek — срок, выраженный в долях базового периода, с момента завершения qkqk-го базового периода до даты k-го денежного потока;

m — количество денежных потоков (платежей);

i — процентная ставка базового периода, выраженная в десятичной форме.

Из чего состоит полная стоимость кредита

Чтобы подсчитать полную стоимость кредита, нужно суммировать все компоненты, из которых она складывается:

- собственно долг — это сумма, которую клиент занимает у кредитной организации;

- проценты по кредиту — это сумма процентов за пользование, которые человек заплатит по договору;

- оплата услуг сторонних лиц, связанная с кредитованием — например, услуг нотариуса при договоре ипотеки, услуг оценщика при кредитовании под залог транспортного средства. Обязательные страховки также включаются в ПСК.

- прочие платежи. В их число войдет плата за ведение банковского счета или карты, с которой заемщик рассчитывается с кредитной организацией.

Расчет полной стоимости кредита при помощи кредитного калькулятора

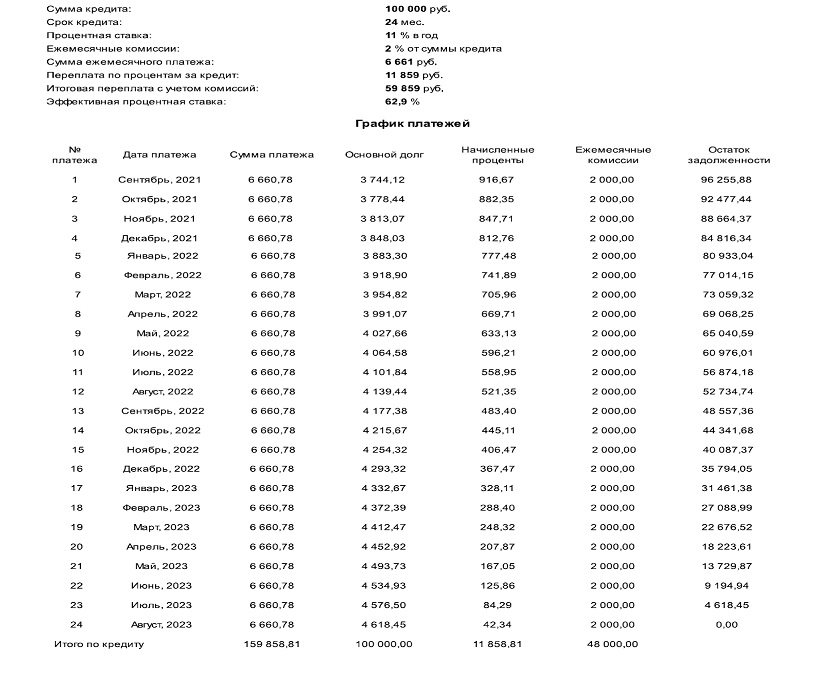

Рассмотрим образец подсчета полной стоимости кредита, взяв для примера денежный потребительский кредит. Итак, клиент берет у банка в долг 100 тысяч рублей на срок 24 месяца. Вид платежа — аннуитетный (аннуитет — это график погашения кредита, который предполагает выплату основного долга и процентов по кредиту равными суммами через равные промежутки времени).

Процентная ставка составляет 11% годовых, банк берет ежемесячную комиссию — 2% от суммы кредита (за обслуживание счета).

Подсчитывать, что вы должны банку, удобно на кредитном калькуляторе. Вы сразу задаете вид платежа (аннуитетный или дифференцированный), сумму и срок кредита, процентную ставку. Дополнительно можно указать ежемесячные и единовременные комиссии, если таковые имеются.

Используя калькулятор, получаем стоимость обслуживания кредита. Сумма ежемесячного платежа составит у нас 6 661 руб., переплата по процентам за кредит — 11 859 руб., а итоговая переплата с учетом комиссий — 59 859 руб.

Всего банку придется отдать 159 858,81 руб.

По результатам подсчета можно нарисовать таблицу в Экселе или другой программе.

График платежей по кредиту

Полная стоимость кредита и реальная плата — есть ли различия?

Стоит знать, что в полную стоимость кредита не входят штрафы и пени, которые банк может начислять своему клиенту за просрочки платежей — в идеале считается, что клиент долг погашает вовремя. Если банк отправляет своего работника для оценки имущества и подписания договора о кредите, то подобные командировочные расходы также не включаются в общую сумму кредита.

Понятно, что если вдруг клиент будет вынужден погашать долг через банк или другую организацию, которая берет комиссию за перечисление денег, то сумма такой комиссии также приплюсовывается сверху, в полную стоимость кредита она не входит. Аналогично и плата за погашение кредита наличными (то есть за рассчетно-кассовое обслуживание).

Стоимость кредита может немного повыситься за счет платы за оповещение/рассылки банка, в том числе за смс-оповещение, платы за пользование мобильным/онлайн банком. Траты за смс кажутся мелочью, однако в случае многолетнего займа общая сумма потраченных на них денег может оказаться неприятным сюрпризом.

Полная стоимость ипотечного кредита зависит от срока кредита, процентной ставки, наличия и величины первоначального взноса, наличия государственных субсидий (помощь для молодых семей, материнский капитал). Не стоит забывать о дополнительных тратах: оплате оценки жилья и нотариальных услуг (при покупке на вторичном рынке), приобретение обязательного полиса ипотечного страхования.

Обратите внимание, что вы не обязаны страховаться в одной и той же предложенной банком страховой компании весь период ипотеки — на сайте банков есть список аккредитованных страховщиков, среди которых вы вправе выбрать удобное и выгодное предложение. Проценты из-за этого поднять не могут.

Досрочное погашение кредита

Заемщик имеет право погасить свой долг досрочно. Для этого нужно письменно уведомить банк за 30 дней до даты погашения. Меньший срок может быть предусмотрен договором, больший срок незаконен.

Наши услуги

Это выгодно: не придется оплачивать проценты по кредиту за период от даты фактического погашения долга до даты планового погашения. При досрочном погашении полная стоимость кредита сократится, и заемщик сэкономит деньги.

Если кредит выдан на длительный срок, с одной стороны, это удобно заемщику — можно позволить себе достаточно дорогую покупку, но с другой стороны, проценты капают постоянно, и заплатить банку в итоге придется много. Поэтому чем раньше получится погасить кредит, тем лучше.

Скажем простыми словами. Чтобы максимально сэкономить деньги на кредите, стоит оплачивать все платежи вовремя и, тем самым, избегать штрафов (а лучше вообще погасить кредит досрочно), использовать залоговый кредит в случае более низких процентов по нему, стараться избегать страховки (если это возможно).

В случае возникновения вопросов по поводу кредитования всегда можно обратиться к нашей компании. Наши специалисты подскажут подходящий вариант погашения задолженности, помогут выбрать наиболее выгодный кредит и подготовить пакет документов для подачи в финансовую организацию.

Бесплатная консультация

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Команда

Видео: наши услуги по банкротству физ. лиц

0 Комментариев