Оглавление

Через платежную систему «Золотая корона» жители России и стран СНГ могут отправлять и получать денежные переводы как наличными, так и на банковские карты. Но помимо основной деятельности сервис позволяет оформлять микрозаймы — за пару минут в отдельном приложении. Рассказываем, что делать, если возникла просрочка займа в «Золотой короне», как узнать о ней и оплатить, чтобы избежать негативных последствий.

Поделиться:

Как «Золотая корона» работает с долгами

На самом деле «Золотая корона» займов не выдает: сервис сотрудничает с микрокредитной организацией «Корона», через которую и происходит оформление заемных средств. МКК «Корона» официально зарегистрирована в реестре МФО Центробанка РФ 7 августа 2012 года под номером 114 [1].

До конца марта 2024 года компания называлась «Страна Экспресс», но для простоты коммуникации с пользователями ее переименовали в «Корону» — по названию мобильного приложения, в котором оформляется микрокредит. Платежная система «Золотая корона» выполняет функцию перевода средств между МФО и заемщиками.

Непосредственно сервис «Золотая корона» не занимается взысканием долгов: кредитный договор заемщик подписывает с МКК «Корона» и обязательства несет перед ней.

Мы изучили отзывы должников на независимых агрегаторах [2]. Заемщики отмечают, что представители МФО работают в соответствии с законом № 151-ФЗ:

- Не связываются с третьими лицами.

- Общаются вежливо и в рамках закона — обычно должникам звонит робот и напоминает о сумме долга и сроке погашения.

- Если должник идет на контакт, могут предложить оплатить проценты, а по основному долгу предоставить отсрочку.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Однако данные методы применяют на первых этапах — когда организация пытается избежать принудительного взыскания. Если заемщик игнорирует требования, МКК «Корона» вправе:

- Заключить агентский договор с коллекторской компанией — коллекторы будут действовать от имени МФО и производить взыскание в ее пользу.

- Передать задолженность коллекторскому агентству по договору цессии — в этом случае право требования полностью переходит к агентству, оно становится новым кредитором, и взыскание происходит в его пользу.

- Выйти с иском в районный суд или подать заявление на выдачу судебного приказа. После рассмотрения дела получить исполнительный лист или приказ, передать документ приставам для возбуждения исполнительного производства. Судебные приставы наделены широкими полномочиями: запрет выезда за границу, удержание до половины дохода, списание средств с банковских счетов, арест и реализация имущества.

Каждая кредитная организация самостоятельно выбирает стратегию работы с долгами — МКК «Корона» чаще обращается за принудительным взысканием в суд.

Приведем пример. Компания обратилась в суд с иском о взыскании основного долга и 101% годовых [3]. В ходе разбирательства установлено, что должник занял в организации 393,8 тысячи рублей, а кредитным договором была предусмотрена процентная ставка в размере 101%, или 0,28% в день — общая сумма долга составила более 800 тысяч рублей. Суд встал на сторону истца и удовлетворил требования.

Обратите внимание, какие суммы приходится переплачивать должникам за долги по микрозаймам – они равны или значительно превосходят первоначальный заем. Поэтому прибегать к заемным средствам стоит лишь в том случае, если вы твердо уверены, что сможете вернуть деньги точно в срок. В соответствии с п. 23 ст. 5 закона № 353-ФЗ для микрокредитов допустима ставка до 0,8% в день, при этом общая сумма процентов не может превышать 130% от суммы займа.

С 1 апреля 2026 года вступают в силу поправки, ужесточающие требования к микрофинансовым организациям [4]. Общая сумма долга по потребительским микрозаймам (с учетом всех процентов, неустоек и иных платежей) не сможет превышать 100% от суммы первоначального займа. Это значит, что максимальная переплата для заемщика ограничится размером основного долга: например, при долге в 30 тысяч рублей общая сумма к возврату не превысит 60 тысяч рублей. Однако даже в таком размере финансовая нагрузка остается существенной.

Негативные последствия для должника

Просрочка в МФО «Корона» не повлияет на оказание услуг в «Золотой короне». Должник продолжит принимать и отправлять деньги без ограничений — средства, которые пересылают без открытия счета, защищены от удержания (п. 10 ст. 14.1 закона № 161-ФЗ). Но важно учитывать иные последствия просрочек:

- Информация о каждом просроченном платеже добавляется в кредитную историю.

- МКК приступит к досудебному или судебному взысканию.

- С должником будут работать коллекторы или судебные приставы.

Возможных решений два: выплатить долг целиком вместе с начисленными штрафными процентами или списать его в ходе банкротства.

Как списать долг перед «Золотой короной»

Процедура банкротства позволяет законно избавиться от обязательств перед микрофинансовыми организациями, банками, частными кредиторами, коммунальными службами и налоговой. Суть процедуры: должник, соответствующий критериям неплатежеспособности и недостаточности имущества, направляет в суд заявление о банкротстве.

Кредиторы заявляют о требованиях, которые частично исполняются в пределах конкурсной массы — имущества должника, подлежащего реализации и его доходов (например, удержания из зарплаты в ходе процедуры). Остаток долга суд может аннулировать, но это происходит не всегда: решение зависит от конкретных обстоятельств дела, наличия активов и оценки суда. После завершения банкротства кредиторы, как правило, теряют право требования.

Теперь, когда понятно, чем грозит просрочка в «Золотой короне», проанализируем условия выдачи займа — часто именно из‑за непонимания тарифов и процентов небольшая сумма превращается в ту самую задолженность, с которой впоследствии приходится разбираться.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

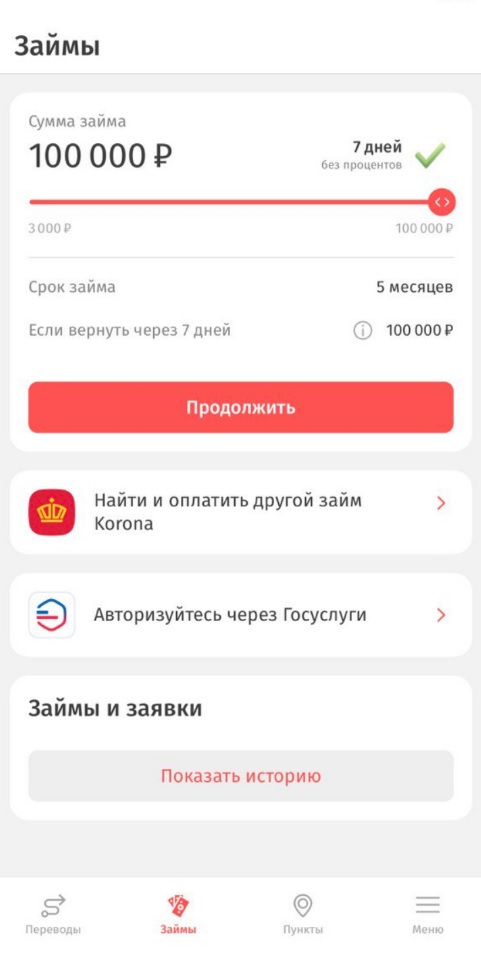

Условия получения займа

Чтобы оформить заем, нужно установить приложение «Korona» — оно доступно для пользователей App Store (для iPhone и iPad), Google Play (для устройств на Android) и RuStore. Условия следующие:

- сумма от трех до ста тысяч рублей;

- срок — до пяти месяцев;

- заем доступен на любые цели;

- беспроцентный период для возврата — семь дней;

Если не платить долг по микрозайму, проценты рассчитываются с первого дня выдачи средств.

Услуги доступны для граждан в возрасте от 18 до 75 лет. Подписание договора, перечисление средств и дальнейшее погашение происходит в приложении или на сайте системы [5].

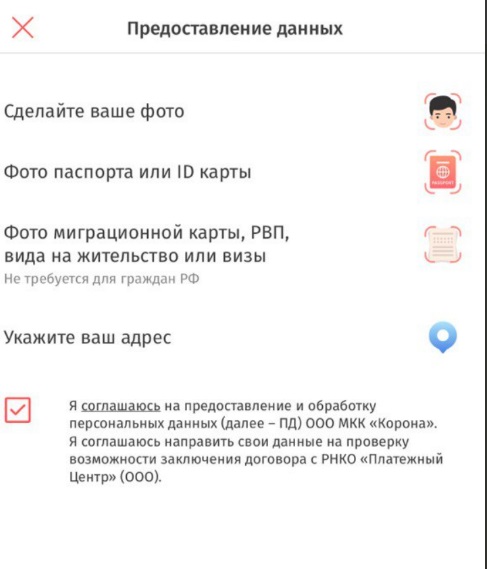

Потребуется загрузить: фото заемщика, фото паспорта или ID карты, для иностранных граждан — фото миграционной карты, РВП, ВНЖ или визы, а также адрес регистрации. Сервис позволяет выполнить идентификацию через Госуслуги.

«Золотая корона» заявляет о высоком проценте одобрения, благодаря тому что заемщику не нужно предоставлять справки о доходах и подтверждать официальную занятость. После положительного решения по заявке средства переводят на карту или счет, привязанный к СБП.

Как узнать про просрочку и оплатить

Вносить платежи по микрозайму и контролировать сроки можно в приложении «Korona». Если возникают вопросы, ответит техподдержка в чате приложения: «Меню — Помощь — Поддержка». Другой вариант связи — по телефону:

- по вопросам переводов +7 (495) 766-48-98;

- по вопросам займов +7 (495) 234-28-34;

- по вопросам кредитного потребительского кооператива «Корона» +7 (495) 139-19-03.

Способы оплаты:

- В приложении: в разделе «Займы» найдите текущий микрокредит и кликните «Внести ежемесячный платеж».

- На сайте: «Погасить займ» — «Оплатить на сайте». Для идентификации понадобятся номер телефона или договора, данные паспорта, а также дата рождения заемщика.

- Наличными: на Почте России, в офисах МТС и Билайн, в кассах банков-партнеров «Золотой короны».

Важно своевременно вносить платеж — отсутствие просрочек позволит сохранить положительную кредитную историю и избежать негативных последствий.

Для получения плана списания долгов и оценки перспектив вашей ситуации записывайтесь на бесплатную консультацию к нашим юристам.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Частые вопросы

Срок выхода в суд зависит от суммы и продолжительности просрочки. В отзывах пишут, что служба досудебного взыскания начинает действовать через одну-две недели после образования долга, а иска в суд можно ожидать через несколько месяцев.

Срок исковой давности стандартный и составляет три года. Но не стоит ждать, что через три года долг автоматически спишется. Во-первых, МФО приступает к взысканию гораздо раньше. Во-вторых, и после истечения срока давности у кредитора остается право на внесудебное взыскание.

Когда нет возможности погасить микрозаем целиком, стоит сообщить об этом кредитору и попробовать договориться об отсрочке или реструктуризации. Если платить не получается и при этом у вас несколько долгов — стоит подумать о банкротстве.

- ЦБ РФ. Реестры субъектов рынка микрофинансирования.

- Финдозор, форум. Просрочка в Короне / МКК «Корона» (korona.ru).

- Новости Тюмени. В Тюменской области суд взыскал с заемщика долг по микрозайму со ставкой 101% годовых.

- Федеральный закон от 29 декабря 2025 г. № 545-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

- Главная страница сайта Korona.ru.

0 Комментариев