Оглавление

Отказы в признании банкротства физического лиц случаются редко — суды не списывают долги лишь в 3% случаев. Какие ошибки допустили граждане, и как банки добиваются отказа в банкротстве? В этой статье рассказываем о причинах отказов в арбитражных судах и МФЦ, перспективах и способах избежать проблем.

Поделиться:

Причины отказа в признании банкротом физического лица в арбитражном суде

Отказ в возбуждении дела о банкротстве

Давайте рассмотрим, по каким причинам могут отказать в признании банкротства на стадии подачи заявления в арбитражный суд. Итак, основания для отказа:

-

Неправильно оформлено заявление. В арбитражный суд подается именно заявление, а не иск банкротстве — ст. 213.4 ФЗ №127. Несмотря на то, что в интернете представлены шаблоны таких документов, все же составлять заявление лучше с помощью юристов.

Технические ошибки приведут к задержке в рассмотрении дела или к проблемам в ходе процедуры, к спорам из-за неверно указанных данных.

-

Неправильный адрес суда. Заявление подается по месту постоянной регистрации (она же прописка). По месту фактического жительства или временной регистрации подавать не возбраняется, но АС может отказать в рассмотрении документов.

-

Не оплачено вознаграждение финансового управляющего. При подаче документов в арбитражный суд обязательно оплачивается вознаграждение для финансового управляющего в размере 25 000 рублей. Комиссии банка неизбежно присутствуют при внесении платежей.

Оплата должна быть внесена на депозит суда не позже назначенной даты первого заседания.

-

Неполный комплект документов. Перечень документов лучше уточнять у юристов, поскольку нет универсального списка, в каждой ситуации отдельные обстоятельства. Обзор приложений к заявлению о банкротстве с образцами документов и бланков наши специалисты подготовили здесь.

Если не хватает документов, суд предложит донести их в срок не более 30 дней.

-

Отсутствие арбитражного управляющего. Важно заранее найти кандидата и обсудить с ним ведение процедуры. Уже до момента первого заседания вы должны быть уверены, что финансовый управляющий для дела есть, и процедура будет запущена.

Порядок привлечения управляющих к банкротным делам в законе выглядит так:

- должник указывает в заявлении СРО арбитражных управляющих, из членов которой будет выбран управляющий;

- суд подает запрос — предоставить кандидата для дела;

- далее СРО отвечает, указав ФИО и регистрационный номер члена, который будет вести дело.

Партнерство может отказать в предоставлении управляющего, сославшись на занятость членов. Практика показывает, что с управляющим необходимо договариваться заранее, иначе:

- суд подаст запрос в СРО, но в ответ получит отписку о занятости управляющих. Должнику будет предоставлено дополнительное время для смены СРО, но остальные ответят так же.

- если даже найдется начинающий специалист, он не будет заинтересован. Такие случаи бывают — арбитражный управляющий откажется от дела посреди процесса, либо поставит условия, о которых ранее не было договоренностей, или договорится с банком.

Отказ от дела влечет приостановку судебного процесса и срочный поиск замены. А здесь банк может под шумок назначить своего дружественного арбитражника, и руководить вашим имуществом, расходами и доходами будет их человек.

Опытный управляющий знает, что дела о несостоятельности физлиц полны сюрпризов. Скромный пенсионер оказывается подпольным миллионером, всплывает спорная недвижимость, которую он раздарил детям. В итоге процедура затягивается на годы, и все это за 25 000 рублей.

Арбитражные управляющие не берут неизвестное дело, должнику нужно пообщаться с выбранным кандидатом заранее.

Если вы не знаете, как подступиться в финуправляющему — позвоните нашим юристам! Мы проведем переговоры, подберем специалиста в вашем регионе, проконтролируем его назначение в суде.

Отказ в процедуре банкротства — что не понравится судам

По закону суд признает физлицо банкротом, но отказывает ему в списании долгов за неправомерные действия, мошенничество и злоупотребление правом. Основание — п. 4 статьи 213.28 ФЗ № 127.

Давайте рассмотрим судебную практику по банкротным процессам.

1. Отказы в списании долгов, связанные с уклонением от уплаты.

-

№А26-687/2016, где суд завершил процедуру, но не освободил банкрота от обязательств. Долг в размере 1,5 млн. рублей остался. Суд отказал в списании, поскольку человек уклонялся от уплаты налогов.

-

№А45-24580/2015. У должника был долг 630 тыс. рублей перед 3 банками. Согласно документам из ФНС, размер дохода должника после вычета НДФЛ составлял 19 000 рублей. Размер взятых обязательств (ежемесячные платежи) — 23 000 рублей. Суд решил, что человек взял заведомо невыполнимые обязательства, и отказал в списании задолженностей.

2. Недобросовестность и махинации должника.

Человек предоставил в банк поддельные справки или завышал размер доходов, чтобы получить большие кредиты.

-

По делу № А76-28731/15 человек при оформлении займа представлял поддельные 2-НДФЛ, по которым уровень дохода у него составлял больше 240 000 рублей. При этом реальный доход был равен 3 000 рублей. В деле и № А76-24667/15 заемщик в анкете на кредит указывал доход 280 000 и 500 000 рублей ежемесячно, хотя получал в 5 раз меньше. В обоих случаях задолженности при банкротстве списаны не были.

Заметим, что подобные аферы весьма распространены. Нередко банковские служащие при выдаче кредитных средств сами способствуют обману: «давайте укажем в анкете 50 000 рублей, чтобы наверняка не отказали…». Конечно, поставить можно любые данные, но при банкротстве подобный обман обернется проблемой.

-

Дело № А76-32751/2017, где гражданин при оформлении кредита указал, что трудоустроен. Более того, должник представил справки о доходе и записи в трудовой книжке. Как выяснилось, это сведения о прошлом месте его работы. Суд отказался списывать долги, потому что должник указал неправильные данные, и по сути, ввел кредиторов в заблуждение.

Заметим, что кредиты могут не списать, если вы в анкете при оформлении кредита «забыли» о других займах. Вы намеренно указываете, что других кредитов не имеете. Разумеется, при банкротстве этот обман быстро вскрывается, что влечет ряд негативных последствий.

Что делать? Обязательно сообщите юристу, если указывали неточные сведения в заявках на кредиты.

3. Долги в результате незаконной деятельности.

В деле №А76-28731/2015 должника не освободили от задолженностей, которые являлись последствием преступления по ст. 159 УК РФ — он хотел списать свои долги за мошенничество. Напомним, долги, связанные с личностью должника, не могут быть списаны в банкротстве физического лица.

Подобная ситуация прослеживается и в деле №А76-11253/2017, где человек хотел банкротиться, имея за плечами судимость по экономическому преступлению, совершенному 2 года назад. Разумеется, ему отказали в списании задолженностей.

Также списать в банкротстве невозможно:

-

алименты;

-

долги по субсидиарной ответственности;

-

долги перед бывшими сотрудниками ИП.

Об этом следует знать каждому, кто собирается за списанием долгов в арбитражный суд.

Но есть и хорошие новости!

Ранее суды считали долги по коммунальным услугам несписываемыми. В качестве примера приведем дело А19-5204/2016. У должника образовался долг в размере 1,3 млн. рублей. По коммунальным услугам — 45 000 рублей. Суд первой инстанции счел, что списанию ЖКХ не подлежат, поскольку связаны с личностью банкрота. Были списаны все обязательства, кроме коммунальных задолженностей.

Вышестоящие суды с этим согласились, но должник подала заявление в Верховный суд, и Экономколлегия приняла решение в его пользу. ВС подтвердил, что долги по ЖКХ не считаются личными, они подлежат списанию.

Также раньше имели место отказы в банкротстве по причине отсутствия имущества или денег у должника.

Но в 2020 году в ст. 213.6 внесли поправку, что отсутствие у должника имущества — не повод для отказа в банкротстве. Главное, что вы можете оплатить расходы в процедуре, а что банки ничего не получат — не проблема. Долги спишут.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Отмена банкротства и последствия отказа

В рамках судебного признания несостоятельности, согласно закону № 127-ФЗ, возможны 2 процедуры:

-

реструктуризация долгов, цель которой — выплатить часть кредита, убрав проценты и утвердив график на 3 года. Если человек выполняет график, остальная часть долга списывается со всеми процентами. Кредиты закрыты, он свободен. Если человек не выполняет график — это не отмена банкротства, просто вводится реализация.

-

реализация имущества означает списание долгов после продажи имущества. Если продавать нечего, то в реализации финуправляющий проводит проверку по счетам в банках, запрашивает сведения в ФНС, Росреестре, ГИБДД и докладывает суду, что платить нечем. Тогда долги списываются без торгов.

Отсутствие имущества — не повод для отказа или отмены банкротства, а вот ложные сведения и недобросовестные действия банкрота станут причиной, по которой суд не освободит человека от долгов. Что будет, если суд отказал в банкротстве?

- Долги не спишут.

-

За недобросовестные действия можно получить административный штраф до 3000 рублей. В особо выдающихся случаях, когда гражданин нанес кредиторам ущерб более 2 250 000 рублей, могут завести уголовное дело. Гражданина могут привлечь по ст. 195-197 УК РФ (неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство). На практике это меньше 1% от всех дел о несостоятельности граждан.

-

Если человека признали недобросовестным, ему закрыты профессии, связанные с деньгами и мат. ответственностью.

Напомним, если банкротство прошло без обвинений, и долги списали, ограничений по трудоустройству нет — можно идти работать в банк, в школу, на госслужбу или в частную фирму.

-

Наступают общие последствия банкротства, предусмотренные ст. 213.30. В кредитную историю вносят сведения о неплатежеспособности, нельзя работать директором и быть учредителем в фирме 3 года. 5 лет нельзя снова подавать в арбитраж на списание долгов.

И в течение 5 лет в заявке на кредит, микрозайм обязательно сообщать банку и МФО, что была процедура банкротства. Но в случае с недобросовестными должниками шансы получить новые кредиты ничтожно малы — вы окажетесь в черном списке, и заявку не одобрят.

Наши услуги

Чтобы избежать неприятных последствий, не предпринимайте ничего без консультации с юристом!

По нашему опыту и исходя из судебной практики, именно самостоятельные попытки что-то прикрыть, спрятать или переписать приводят к обвинениям в преднамеренности и фиктивности. Даже когда человек не хотел обманывать кредиторов.

Мы знаем, как продать имущество перед банкротством законно, как распределить деньги, чтобы не было обиженных кредиторов. Юрист оформит документы, и вы спишете долги без рисков.

Отказ во внесудебном банкротстве

То, что МФЦ принял заявление на внесудебное банкротство не означает, что через 6 месяцев должника признают банкротом и спишут долги. Почему отказывают во внесудебном банкротстве в МФЦ?

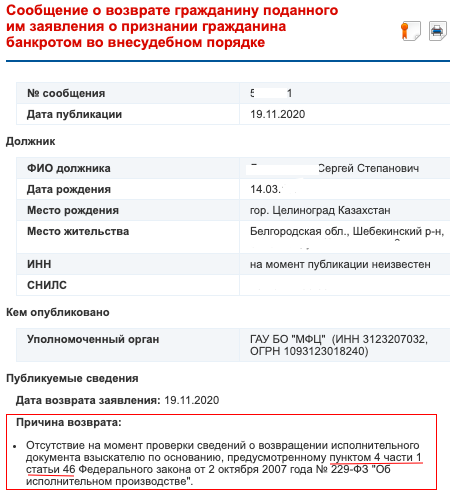

Возврат заявления — дело не начато

Сообщение о возврате заявления на внесудебное банкротство

Отказ в признании гражданина некредитоспособным выдается, если человек не соответствует требованию о делах в ФССП.

Наличие и статус исполпроизводств — это первое, что проверяет МФЦ при поступлении заявления на признание банкротом по упрощенной схеме.

Для внесудебного банкротства нужно, чтобы хотя бы одно дело было окончено по п. 4 ч. 1 ст. 46 229-ФЗ, а все остальные — окончены либо прекращены. Открытых дел быть не должно.

МФЦ возвратит заявление, если:

-

Исполнительное производство окончено не по п.4 ч.1 ст. 46 229-ФЗ. Например, если взыскатель забрал исполнительный документ, или если пристав просто не нашел самого должника по адресу, то оснований для внесудебного банкротства нет.

Нужно, чтобы пристав закрыл производство за невозможностью взыскания из-за отсутствия у должника ликвидного имущества.

-

В базе ФССП есть сведения об исполпроизводствах, которые не закрыты на момент проверки.

В этих случаях многофункциональный центр вернет должнику заявление. Гражданин может подать его повторно, когда приставы закроют дела, но не ранее 30 дней после отказа. Возврат заявления на первичной стадии внесудебки не влечет последствий — негативным моментом станет то, что банки узнают о намерении должника признать внесудебное банкротство.

И повторной подачи заявления они не допустят — оспорят окончания дел в ФССП, потребуют дополнительной проверки и розыска имущества.

Прекращение — отказ в признании внесудебного банкротства

Почему могут прекратить внесудебное банкротство?

-

Выяснилось, что указана неверная информация о кредиторе или размере задолженностей.

К примеру, желая соответствовать условиям внесудебного банкротства, гражданин в заявлении указал сумму долга до 500 тысяч рублей, а на самом деле долг больше. Тогда внесудебка будет прекращена без списания долгов, а сведения об этом МФЦ направит во все органы, включая службу судебных приставов.

-

Изменилось имущественное положение должника.

Должник устроился на работу, получил наследство, ему вернули долг, и он теперь может исполнить свои кредитные обязательства полностью или частично. Это является достаточным основанием для отказа во внесудебном банкротстве гражданина. Должник обязан сам уведомить МФЦ, что его ситуация улучшилась. Если этого не сделать, кредиторы могут начать банкротство в суде.

-

Банк нашел скрытое имущество.

В этом случае они подадут жалобу в арбитражный суд. Если имущество действительно есть, суд прекратит внесудебное и откроет судебное дело о банкротстве. Учитывая, что человек поступил недобросовестно — скрыл имущество — собственность продадут, а долги не спишут. Так что лучше не экономить на бесплатной процедуре, чтобы не остаться у разбитого корыта.

Не стоит воспринимать внесудебное банкротство граждан как безотказный инструмент для списания задолженностей. Ведь при ошибках, несоблюдении условий или возражениях кредиторов МФЦ остановит процедуру признания списания долгов. И дальше все споры будут проходить в арбитражном суде, и человеку придется доказывать, что ошибки не были злонамеренными.

Банкротство по стандартной судебной схеме платное, но отработанное и поэтому более надежное. И стоимость его в итоге может оказаться ниже условно-бесплатного внесудебного банкротства.

Кому не стоит подавать на банкротство

Здесь предлагаем рассмотреть ситуации, когда должнику не стоит подавать заявление о банкротстве.

-

Есть долги, которые не списывают в банкротстве. Не стоит обращаться в суд с заявлением, чтобы избавиться от задолженности по:

-

алиментам;

-

субсидиарной ответственности;

-

причинению вреда здоровью и жизни третьих лиц;

-

заработным платам и неиспользованным отпускам для бывших работников.

Ликвидация долгов в перечисленных случаях невозможна. Человека признают банкротом, он пройдет процедуру, но обязательства останутся. Суд выдаст исполнительный лист, и взыскание продолжится.

То есть алименты останутся на вас, но будут закрыты налоги, кредиты, микрозаймы, задолженности по коммунальным услугам.

-

-

Вы скрываете имущество или деньги. Вы подпадаете под обвинения в фиктивности банкротства. Финансовый управляющий обязан проверить ваши расходы и доходы, последние сделки. Если будет обнаружен обман, долги не спишут, и вы получите статус недобросовестного банкрота.

-

У вас в собственности только ипотечное жилье. Имущество под залогом обязательно продадут в пользу банка. Вы лишитесь квартиры, она не считается единственным жильем, даже если там прописаны дети и супруги. Пытайтесь договориться с банком либо взять потребительский кредит, закрыть ипотеку, и тогда подаваться на банкротство.

Заранее консультируйтесь с юристами, банкротство — это сложное и ответственное дело, не думайте, что суд освободит вас от долгов не глядя и без сомнений. Проводить банкротство в суде без юриста — риск, ни больше такой возможности не будет. Мы поможем обратиться в суд или признать банкротство без задержек и отказов.

Частые вопросы

Рекомендуем сначала выяснить причину, по которой был вынесен отказ.

Далее есть 2 варианта действий:

-

Устранить причину отказа и обратиться в многофункциональный центр через 30 дней после получения отказа.

-

Обратиться в арбитражный суд, если вы не согласны с причинами отказа и можете их оспорить.

Суд предоставит вам срок для поиска другой кандидатуры. Рекомендуем обратиться в компанию, которая занимается сопровождением банкротства — они предоставляют помощь с поиском арбитражных управляющих. Это необходимо, потому что иначе дело зависнет без списания долгов, либо банки поставят своего управляющего.

Для возбуждения внесудебного банкротства необходимо, чтобы производства у приставов были закрыты, причем одно из них должно быть окончено по ч.4 п.1 ст. 46 № 229-ФЗ. Поговорите с приставом, выясните ситуацию: возможно, нужно донести определенные документы для завершения дела. Но заставить пристава закрыть дело должник не может.

Вероятно, вы не оплатили вознаграждение для финансового управляющего 25 000 рублей. Деньги необходимо внести до подачи заявления, а квитанцию приложить вместе с документами.

Если нет возможности заплатить 25 000 рублей — подайте ходатайство об отсрочке оплаты вознаграждения финуправляющего в суд.

Образец документа есть в этой статье.

Команда

Видео: наши услуги по банкротству физ. лиц

0 Комментариев