Оглавление

Поправки об упрощенном внесудебном банкротстве физических лиц работают с 01 сентября 2020. Рассказываем, как проходит бесплатная процедура списания долгов: условия и требования к малоимущим в МФЦ.

Поделиться:

Возможности упрощенной процедуры: банкротство в 2026 году

Федеральный закон N 127-ФЗ

§ 5. Внесудебное банкротство гражданина

Статья 223.2. Заявление гражданина о признании его банкротом во внесудебном порядке

В законе упрощенное банкротство называется внесудебным, чтобы подчеркнуть, что процедура проводится в МФЦ без участия суда.

Новый закон призван упростить процедуру списания долгов малоимущим. Если судебный пристав-исполнитель (СПИ) завершил исполнительное производство, гражданин может признать несостоятельность во внесудебном порядке. Экспресс- банкротство проходит без суда — должник просто подает в МФЦ заявление и перечень своих долгов, и их признают невозможными к взысканию.

Образец заявления в МФЦ о банкротстве (27.4 КБ)

Образец списка кредиторов (263.8 КБ)

МФЦ признает банкротство бесплатно. Человека освобождают от долгов до 500 тысяч рублей, на там основании, что приставы гражданина уже проверили, и вынесли решение об отсутствии имущества и доходов.

В чем отличия судебного и внесудебного банкротства

Мы сравнили процедуры и выявили ключевые отличия классического банкротства от упрощенной системы. Давайте рассмотрим в подробностях.

| Внесудебное | Судебное | |

|---|---|---|

| Сумма долга | 50 000-500 000 руб. | Нет ограничений |

| Имущество и доходы | Нет имущества и доходов | Нет ограничений |

| Постановление пристава | Дела окончены по по ч.4 п.1 ст. 46 № 229-ФЗ, новых дел нет | Не важно |

| Срок | Ровно 6 месяцев | От 6 месяцев до года |

| Кто платит | Бесплатно | Тот, кто подал заявление: должник или кредитор |

| Кто проводит процедуру | МФЦ | Финансовый управляющий в Арбитражном суде |

Если вы сомневаетесь, что подпадаете под требования упрощенного банкротства в МФЦ, позвоните юристу , он бесплатно оценит вашу ситуацию.

Кто попадает под действие закона

Процедура внесудебного банкротства предусмотрена для должников, которые не имеют имущества и денег для судебного признания несостоятельности.

К банкротам по внесудебной системе МФЦ предъявляет требования:

-

Размер долга составляет от 50 000 до 500 000 рублей.

-

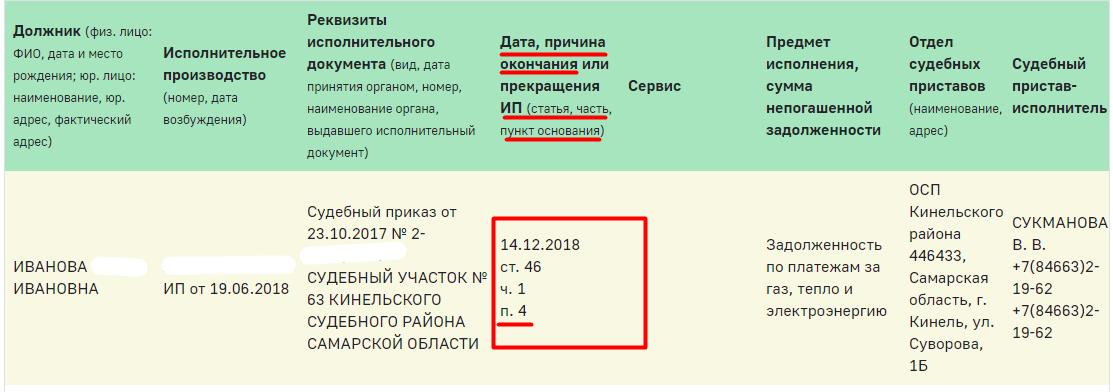

Исполнительные производства окончены на основании ч.4 п.1 ст. 46 ФЗ № 229 — за неимением имущества и доходов. Новые исполнительные производства не возбуждены.

Закон №289-ФЗ разработан для лиц, отсутствие имущества у которых уже установил судебный пристав-исполнитель.

Как узнать, по какой статье закрыты исполнительные производства? Вы можете проверить это на сайте ФССП. Напротив вашего дела должна значиться дата и ст. 46 ч.1. п.4. Другие основания не подходят.

Логика проста: если судебный пристав уже провел розыск собственности, проверил доходы и сделал вывод об отсутствии имущества для расчетов по долгам, то нет смысла тратить деньги должника и время суда на процедуру реализации имущества — реализовывать нечего.

Поэтому если Постановление СПИ о закрытии исполнительного производства вступило в силу, и взыскатель его не оспорил, то можно списать долги без суда — через обращение в МФЦ.

Алексей Жумаев

основатель компании «2Лекс»

Если вам сложно разобраться с сайтом приставов, позвоните нашим юристам — мы поможем сориентироваться и бесплатно проверим, подходит ли ваша ситуация под внесудебное банкротство.

Порядок банкротства в МФЦ: пошаговая инструкция

Рассмотрим пошаговый процесс признания физ.лица банкротом в МФЦ. Пока судебная практика отсутствует, но по закону регламент следующий:

-

Собираете документы.

Образец заявления в МФЦ о банкротстве (27.4 КБ)

Бланк списка кредиторов (263.8 КБ)

Какие документы потребуются для банкротства в МФЦ?

-

Заявление и список кредиторов — по строгой форме.

-

С собой в МФЦ нужно взять паспорт с пропиской или паспорт и свидетельство о регистрации по временному проживанию.

-

Если подает представитель — нотариальная доверенность.

-

-

Обращение в МФЦ. Подаете заявление и список кредиторов, получаете расписку. МФЦ проводит проверку сведений в ФССП.

-

Через 3 дня МФЦ делает публикацию в ЕФРСБ, что гражданин намерен признать банкротство во внесудебном порядке. С даты публикации отсчитываются 6 месяцев, в течение которых кредиторы вправе оспорить упрощенное внесудебное банкротство: если должник не упомянул кого-то в списке кредиторов, занизил свои долги, или если найдут собственность для продажи.

-

Списание долгов. Если в течение полугода кредиторы не оспорили банкротство, задолженности списывают. Человек официально освобождается от долгов. Об этом делается публикация на ЕФРСБ.

Стоимость новой процедуры

Наши услуги

Внесудебное банкротство бесплатно — в МФЦ не требуют деньги за процедуру, за публикации и проверки. Если вы занимаетесь сбором документов самостоятельно, вы не платите ничего.

Помощь юристов в списании долгов через МФЦ в Москве и Санкт-Петербурге стоит от 5 000 до 25 000 рублей. Вам останется сходить в МФЦ с паспортом и готовыми документами. Если вы не живете по прописке, документы в МФЦ подаст юрист по доверенности, это входит в услугу сопровождение под ключ.

Плюсы и минусы нового закона

К безусловным преимуществам следует отнести:

- процесс проходит без суда в ближайшем МФЦ с долгами от 50 000 рублей;

- бесплатно;

- четкий срок — полгода.

К минусам, по оценке экспертов, необходимо отнести:

- мало кому подходит. Приставы редко закрывают дела по ч.4 п.1 ст.46 ФЗ №229, а в 2021 банки стали оспаривать такие постановления и требовать дополнительных проверок.

-

процедура новая, нет практики оспаривания при ошибках. Юристы сходятся во мнении, что забытые кредиторы и неверно указанные долги будут трактоваться как намеренный обман. В течение полугода с первой публикации кредиторы вправе потребовать судебного разбирательства.

Внесудебную процедуру можно перевести из МФЦ в суд, если кредитор найдет имущество для продажи — например, записанные на супругу должника машина или дача, совместно нажитые в браке.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Последствия внесудебного банкротства — в чем подвох?

Как проходит рассмотрение и списание долгов в МФЦ?

Должник обращается в МФЦ за бесплатным банкротством — подает заявление и список своих кредиторов. Список кредиторов он заполняет дома самостоятельно, проверять его в МФЦ не будут.

Если вы забудете кредитора, неправильно напишете его название или сумму долга — этот долг останется. Если кредиторы узнают, что в списке не все лица, которым вы должны, это расценят как намеренное занижение суммы. Банк подаст в суд.

МФЦ запрашивает у ФССП подтверждение о закрытых испол. производствах, одно их дел — по 4.1.46 ФЗ №229. Если дела в ФССП закончены, заявление одобряется и передается в ЕФРСБ.

Последствия наступают с момента внесения записи о банкротстве в реестр Федресурса.

- Пока идет процедура, МФО, коллекторы, банки и другие кредиторы не вправе предъявлять претензии по оплате долгов. Банкрот не должен вносить платежи.

-

Не начисляются пени, штрафы, неустойки. Долг замораживается, его рост во время банкротства невозможен.

Это не касается долгов, которые являются несписываемыми — те же алименты. По ним продолжается принудительное взыскание.

- В итоге долги списываются — бесплатно и законно.

Если в течение 6 месяцев ситуация улучшится, человек обязан в течение 5 дней проинформировать об этом МФЦ, чтобы банкротство прекратили. При внесудебном банкротстве нужно быть честным, иначе бесплатная услуга обернется неприятным сюрпризом.

Потенциальные риски в процедуре следующие:

-

Смена работы с повышением дохода. Если размер вашего дохода при банкротстве станет составлять больше прожиточного минимума, банки и кредиторы могут потребовать прекратить внесудебное списание и будут взыскивать долг через приставов.

-

Получение наследства, подарка, возврат долга. Если в процессе процедуры вы получите деньги или имущество, и не сообщите о этом, дело перейдет в суд, имущество включат в конкурсную массу для продажи.

-

Кредиторы найдут недочеты. Например, в заявлении указаны не все кредиторы, суммы меньше, или есть имущество для продажи. Тогда МФЦ прекратит внесудебное банкротство, долги не спишут. Если имущество ликвидное, кредитор вправе подать на банкротство в суд, где собственность продадут с торгов, а вам придется объясняться, почему вы ее скрывали.

Что будет с физ. лицом после упрощенного банкротства?

- Человек, который прошел процедуру внесудебного банкротства, не может повторно подать заявление в МФЦ в течение 10 лет, а в суд — 5 лет.

- Если гражданин прошел внесудебную процедуру как ИП или был предпринимателем год перед подачей заявления в МФЦ, нельзя будет зарегистрировать ИП в течение 5 лет.

- Банкрот не может руководить организацией в течение 3 лет.

- Человека не освободят от задолженностей, которые не были указаны в документах при подаче заявления в МФЦ. Списанию подлежат только те суммы, которые были перечислены в списке кредиторов. Другие не учитываются, они остаются действительными после завершения этой процедуры.

Человек, который проходит внесудебную процедуру, не может брать новые займы и выступать поручителем. После признания банкротом запреты снимаются — вы вправе брать новые кредиты, но в течение 5 лет обязаны сообщать банкам и МФО о своем внесудебном банкротстве.

У вас остались вопросы, или вы хотите признать несостоятельность? Мы проверим признаки банкротства, дадим грамотные советы по вашей ситуации. Обращайтесь за помощью к нашим юристам . Мы помогаем с документами или проводим процедуру по доверенности под ключ.

Вопросы

В законе сказано, что одним из обязательных условий подачи на внесудебное банкротство является окончание исполнительного производства по причине невозможности взыскания средств с должника. Самостоятельный отзыв исполнительного листа взыскателем не является основанием для подачи на банкротство через МФЦ. К сожалению, нет, вы не сможете обратиться в МФЦ.

Да, заявление подать можно. Но кредиторы могут оспорить сделки, которые нарушают их финансовые интересы. Тогда будет инициирована судебная процедура банкротства. Подозрительными считаются сделки по выводу собственности, совершенные в течение последних 3 лет до банкротства, когда долги уже были. Если вы отписали все имущество жене, а себе оставили кредиты и долги — есть риск оспаривания.

Всё зависит от размера задолженности, доходов должника и наличия имущества. Банкротство через МФЦ бесплатное, но имеет ограничения по размеру долгов — не более 500 тысяч рублей. Арбитражная процедура позволит списать долги без ограничений по сумме, под контролем лояльного управляющего, но затраты составят от 80 до 100 тысяч рублей.

Да, можете, но стоит заранее обратиться в банк для согласования внесудебного банкротства. Долг по ипотеке через внесудебное банкротство списать нельзя. Рекомендуем проконсультироваться с юристом для поиска оптимального решения.

Команда

9 Комментариев

Алексей

10.04.2020, в 09:15

Поясните, пожалуйста, если у меня есть машина — я могу пройти упрощенное банкротство? Под остальные требования, вроде, подхожу — долг банку 420 тысяч, квартира единственная, фамилия тоже. Доходов нет, занимался ремонтами в частном порядке (без ИП).

Алексей, финуправляющий Алексей

10.04.2020, в 11:54

Здравствуйте!

Когда примут упрощенное банкротство, вы сможете пройти его, если стоимость вашей машины меньше 500 тыс. рублей.

Алексей Алексей, финуправляющий

10.04.2020, в 15:05

хорошо, а кто определяет стоимость машины для банкротства?

Алексей, финуправляющий Алексей

01.09.2020, в 13:40

Добрый день!

Обратите внимание, что закон об упрощенном банкротстве принят с 01.09.2020 в другой редакции, и наличие автомобиля в собственности препятствует списанию долгов через МФО!

Алексей, финуправляющий Алексей

10.04.2020, в 17:14

Это будет известно, когда примут упрощенную процедуру в окончательной редакции, но по опыту — определяет финансовый управляющий, либо вы нанимаете оценщика, который проводит независимую оценку.