С 01 февраля пристав при взыскании долгов по кредитам обязан оставлять прожиточный минимум: для трудоспособного гражданина 13 793 р. и для пенсионеров 10 882 рублей. В регионах ставки могут быть выше.

Эта сумма теперь по закону обладает иммунитетом от взыскания по большинству исполнительных производств. Рассмотрим нюансы взыскания долгов по новым правилам.

Как сохранить прожиточный минимум

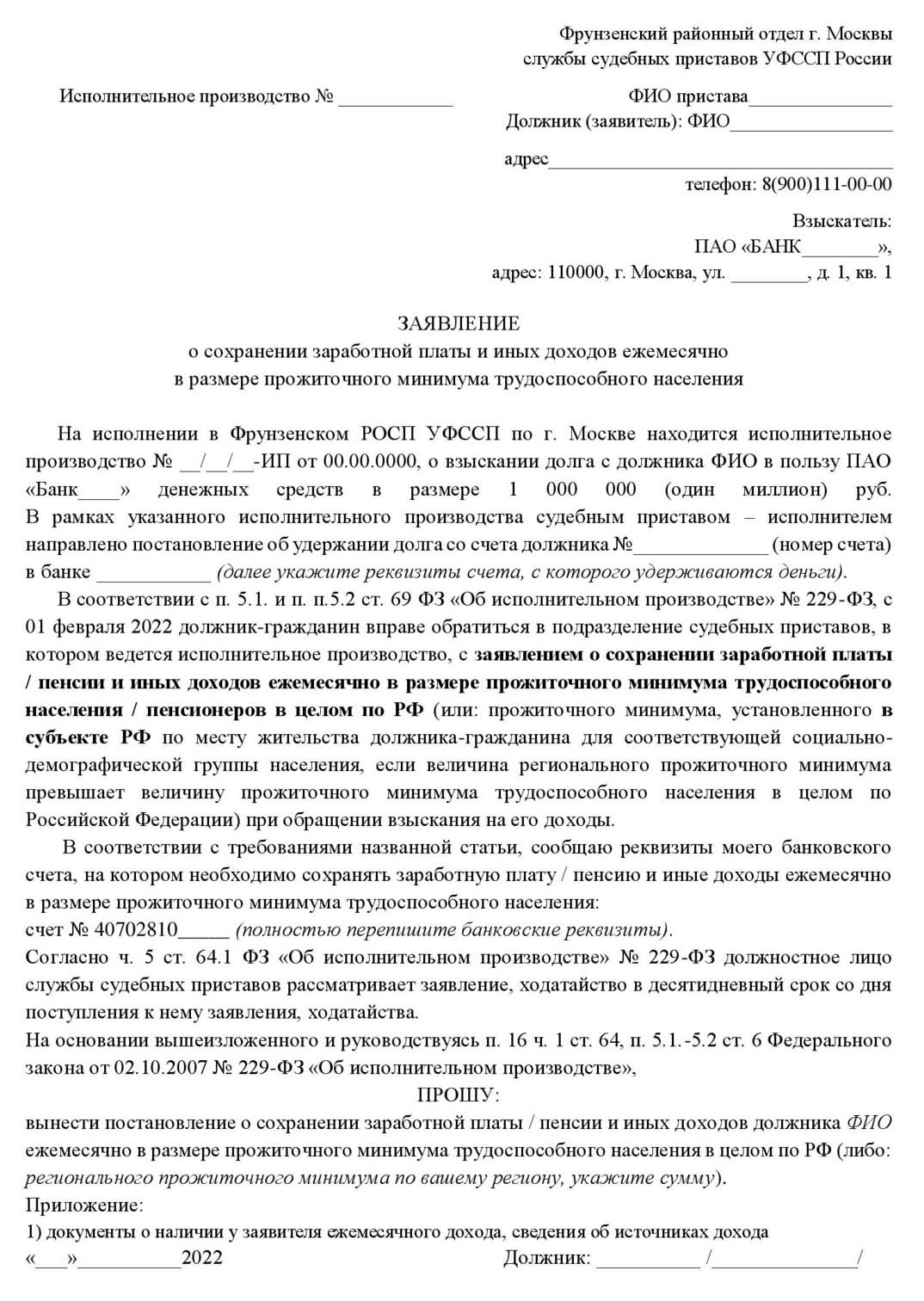

Иммунитет на часть дохода не предоставляется должнику автоматически. Чтобы его получить, нужно подать заявление приставу о сохранении прожиточного минимума. На данный момент утвержденной формы документа нет.

За основу можно принять типовой бланк обращения (заявления) в ФССП или скачать наш образец заявления.

Вполне вероятно, что после вступления новых норм в силу ФССП разработает и выложит на сайте образец заявления на денежный иммунитет.

В заявлении указываются реквизиты только одного банковского счета, поскольку прожиточный минимум судебные приставы сохраняют только на одной карте.

Для остальных счетов действуют общие правила взыскания: например, если гражданин работает на двух работах и получает заработные платы на разные карточки, то с одной карты будет взыскиваться с зарплаты половина, а со второй (реквизиты которой указаны в заявлении) — до 50%, но с учетом оставляемого ему потребительского минимума.

Расчет величины удерживаемой суммы

Заявление о сохранении прожиточного минимума

Как работает закон о денежном иммунитете для должников и что в нем нового? Изменилось немного, но эти изменения очень важны для граждан.

В особенности для пенсионеров, ведь до этого приставы с пенсии прожиточный минимум легко забирали, невзирая на то, что оставшейся части денег не хватало на жизнь.

Доля удержаний из дохода должника осталась прежней:

- по алиментам, возмещению вреда и иным затрагивающим личность взыскателя исполнительным листам могут списать до 70%,

- по всем остальным — не больше 50% дохода ежемесячно.

Новые правила не действуют в отношении первой группы задолженностей — основанных на личных обязательствах или вреде здоровью. Также трепетно Госдума отнеслась к налогам и штрафам — долги перед бюджетом и внебюджетными фондами новое правило тоже не затрагивает. Здесь взыскание проводится по-прежнему, прожиточный минимум спасти не получится.

Базовый доход гражданам удастся сохранить только по кредитным долгам, займам, рассрочкам и иным частным долговым обязательствам.

Прожиточный минимум приставы теперь должны сохранять, и удержание денег будет проводиться так:

- Направляет в банк распоряжение на удержание денег с пометкой, сколько списывать. Например, удерживать 50% от дохода, но оставлять ежемесячно сумму 13 793 рубля на счете №_______.

- Банк рассчитывает сумму, сколько остается должнику после удержания половины дохода. Например: Иванов получает в феврале 18 000 рублей, а в марте начислили премию, и вышло 30 000 рублей.

- Если после удержания у должника осталась сумма меньше прожиточного минимума, то размер взыскания уменьшают. Если доход большой — оставляют как есть, т. е. просто списывают половину. В феврале у Иванова на счете останется 13 793 рублей (это защищенный доход), а в марте — 15 000 рублей (это 50% от дохода и больше минимума).

Расчет проводит не пристав, а банк, в котором у должника открыт расчетный счет. Но пристав обязан уведомить банк, что должник пожелал сохранять защищенный доход. Для это гражданину нужно уведомить о своем желании ФССП.

С каких видов доходов сохранится минимум

При расчете суммы, оставляемой должнику, приставы МРОТ не учитывают — они опираются на сумму прожиточного минимума.

Если в регионе проживания должника минимальный доход больше общероссийского, то учитываются значения по конкретному субъекту РФ.

Минимум защищен для любого дохода — пенсии, зарплаты, оплаты по самозанятости или ИП, стипендии и компенсаций из центра занятости. Да, с пособия по безработице долги теперь взыскивать не смогут.

В законе дополнен перечень видов поступлений, обладающих безусловным иммунитетом от взыскания:

- пособия по беременности;

- все виды выплат по решению президента и правительства;

- выплаты малоимущим, в том числе по социальному контракту.

Долги с пенсии с февраля 2022 года будут вычитать, только если ее размер превышает величину прожиточного минимума. Обратите внимание, что для пенсионеров прож.минимум ниже, чем для трудоспособного населения.

При этом дополнительные защищенные виды пособий здесь не учитываются. Если человек получает пенсию 10 200 рублей, а также, например, компенсацию за участие в боевых действиях от государства или возмещение вреда здоровью от частного лица — он сохранит пенсионный прожиточный минимум плюс все дополнительные компенсации, которые нельзя изымать в принципе.

Пример для трудоспособного населения: жительница Московской области в разводе получает официальную зарплату 30 000 рублей, а также алименты на ребенка и еще выплаты и пособия на ребенка от государства — то на сборы к школе, то по достижении возраста. Под списание попадает только ее зарплата — детские деньги вообще не учитываются.

В заявлении ей нужно просить пристава оставить на карте: прожиточный минимум в Подмосковье 14 123 рубля для трудоспособного человека и половину детского прожиточного минимума 13 869 рублей / 2 = 6934 рубля (потому что вторую половину расходов на ребенка обеспечивает отец в виде алиментов). Всего она будет сохранять 21 057 рублей, и плюс все детские выплаты без изъятий.

Что делать, если взыскатель обратился в банк

Хотя по закону с 1 февраля 2022 года приставы не смогут удерживать деньги свыше прожиточного минимума, банков это правило коснется только с 1 июля 2022 года. Причина такого разбега в датах проста — при разработке законопроекта не учли, что судебные приказы и исполнительные листы взыскатель вправе предъявить в банк, минуя судебного пристава.

Тогда по логике заявление на защиту минимального дохода нужно отправлять в банк, но примут его только через четыре месяца после вступления закона в силу.

Вполне вероятно, что банки, как и приставы, с 1 февраля 2022 будут оставлять должнику прожиточный минимум, так как при списании денег со счетов должников они обязаны следовать общим нормам ФЗ-229 «Об исполнительном производстве». Но как получится на практике — узнаем только после вступления закона в силу.

Что это даст должникам

В целом закон с 1 февраля 2022 о приставах не только позволяет сохранить базовый доход гражданина, но и открывает ему возможность объявить себя банкротом по упрощенной схеме.

Раньше, даже получая минимальное пособие по безработице, должник половину этой суммы отдавал приставам — вроде мелочь, но взыскание идет, и закрывать исполнительное производство оснований нет.

С февраля с пенсионеров приставы деньги взыскивать не смогут, как и с безработных должников и со всех, чей доход не превышает прожиточный минимум. Поэтому исполнительное производство приставу придется закрыть, причем именно по нужной для внесудебного банкротства ч.4 п.1 ст. 46 ФЗ №229: виду отсутствия у должника имущества и доходов, на которые может быть обращено взыскание. Если общая сумма задолженностей не превышает полмиллиона, можно подать в МФЦ заявление на списание кредитов и ЖКХ.

Если долги больше 500 тысяч — можно обанкротиться через суд по льготной цене (особенно актуально для временно безработных, ведь если вы впоследствии устроитесь на работу, пристав снова арестует счета, запретит выезд за границу и перепроверит имущество).

Также стоит помнить, что денежный иммунитет можно дополнительно увеличить за счет иждивенцев, медицинских расходов и других обязательных затрат. Как это сделать, вам расскажут наши юристы — проконсультироваться у них бесплатно можно онлайн, по телефону или через мобильные мессенджеры.

Поделиться:

Последние новости