Оглавление

- Судебное и внесудебное банкротство — требования к должникам

- Как самому оформить банкротство физ лица через суд?

- Как составить иск на банкротство (образец заявления)

- Какие документы приложить к заявлению?

- Как суд рассматривает заявление о банкротстве физлица

- Реструктуризация долга

- Реализация имущества

- Последствия банкротства

- Затраты на банкротство

Закон о банкротстве позволяет гражданам признать финансовую несостоятельность и списать долги по кредитам. В 2026 году физ. лица и индивидуальные предприниматели могут признать банкротство платно в суде или бесплатно в МФЦ, если соответствуют требованиям. Какие условия для списания долгов прописаны в законе, как объявить себя банкротом по кредитам, и как признать несостоятельность, рассказываем в статье: от признаков банкротства физических лиц до последствий списания кредитов.

Поделиться:

Судебное и внесудебное банкротство — требования к должникам

Условия бесплатного банкротства в МФЦ

Новое упрощенное банкротство признается бесплатно и без суда через МФЦ — нужно просто подать заявку и список имеющихся долгов. Конечно, такая щедрость не для всех. Кому подходит внесудебное банкротство? Условия банкротства в МФЦ очень чёткие:

- Сумма задолженностей составляет 25 тысяч до 1 миллиона рублей. Сюда могут быть включены, в частности, кредиты, микрозаймы, долги по ЖКХ, налогам, штрафам ГИБДД.

- Приставы проверили должника и закрыли дело по п.4 ч.1 ст. 46 ФЗ № 229. Эту информацию МФЦ запросит в ФССП. Нужно, чтобы дело было закрыто в связи с отсутствием имущества и доходов. На момент обращения в МФЦ открытых производств ФССП быть не должно.

- Право на банкротство в МФЦ с 3 ноября 2023 года появилось у пенсионеров и получателей ежемесячного пособия на детей — если исполнительные документы в их отношении выданы не позже, чем за год до банкротства. Также смогут банкротиться бесплатно граждане, по долгам которых оформлены исполнительные документы 7 лет назад или раньше.

Наличие имущества и доходов МФЦ не проверяет, это право передано кредиторам. Например, во время внесудебной процедуры банк или коллекторы обнаружат, что у должника есть совместно нажитый автомобиль — зарегистрированный на супругу, но купленный в браке. Кредиторы вправе будут подать жалобу в суд. Тогда машину продадут, и вопрос списания долгов или отказа в этом будет решаться путем доказывания добросовестности банкрота — намеренно ли он скрывал имущество или по незнанию.

Не получится признать банкротство через МФЦ, имея работу. Если кредиторы узнают, что у человека есть доходы, они вправе: инициировать банкротство в арбитражном суде.

Если человек нашел работу, пока идет внесудебная процедура, он обязан сообщить об этом в МФЦ в течение 5 дней с даты, когда финансовое положение улучшилось. Дело прекратят, и приставы будут взыскивать задолженность путем удержаний из зарплаты.

Как проходит внесудебное банкротство, мы рассказали в этом материале. Узнайте на бесплатной консультации у наших юристов, как объявить себя банкротом перед банком в вашем случае.

Условия в арбитражном суде

Теперь о требованиях для банкротства физических лиц в суде.

Чтобы стать банкротом, физлицо должно отвечать таким условиям:

- Не иметь непогашенной судимости за экономические преступления. Например, мошенничество, предыдущие попытки сделать процедуру банкротства преднамеренной или фиктивной.

- Основное требование — это невозможность выплатить долги. От какой суммы можно объявить банкротство? Арбитражные суды принимают от физлиц иски о несостоятельности, если размер долга непосилен для гражданина, независимо от суммы.

Можно ли становиться банкротом, если работаешь? Да, можно инициировать процедуру признания несостоятельности в суде независимо от наличия работы и размера доходов.

Стать банкротом может любой человек, если финансовое положение на позволяет ему самостоятельно погасить кредиты: работающий, безработный, уволенный, самозанятый, пенсионер, инвалид, студент, родитель в отпуске по уходу, а также индивидуальный предприниматель — как действующий, так и бывший.

Закон № 127-ФЗ рекомендует начинать банкротство, если гражданин не может исполнять финансовые обязательства. Государству не выгодно, чтобы вы сидели и копили долги по кредитам, прячась от взыскателей, приставов и от налоговой. Также закон определяет, когда оформление банкротства обязательно:

- Сумма задолженностей более 500 тысяч рублей.

- Просрочка по кредитным платежам более 3 месяцев.

- Вы не можете платить хотя бы 10% долгов ежемесячно.

При финансовых сложностях лучше самостоятельно объявить банкротство. Если должник подает заявление сам, он выбирает и предлагает суду СРО финуправляющего для дела, и процесс идет под контролем.

Юридически должник не вправе участвовать в управлении своими деньгами, пока идет процедура. Но на деле гораздо проще достучаться до финуправляющего, объяснить ему ситуацию, добиться помощи, если это независимый специалист, а не ангажированный кредиторами.

Если заявление подает кредитор, то уже он предлагает финансового управляющего. Дружественный банку управляющий не думает о ваших проблемах, он работает для своего заказчика. Если он докажет неправомерное получение кредита или сокрытие имущества, то последствия будут печальными: ценности продадут, но задолженности не спишут.

Простыми словами о судебном процессе

Банкротство физлица — это юридический процесс, результатом которого является признание некредитоспособности. Суд признает человека банкротом и освобождает от долгов, но ограничивает его финансовую активность, поэтому внимательно изучите последствия.

Банкротство не избавляет от любых долгов. Долг по алиментам останется с вами и после банкротства. Но с помощью этой процедуры можно списать кредиты и микрозаймы в МФО со всеми процентами.

Алексей Жумаев

основатель компании «2Лекс»

Ответ на вопрос, что такое банкротство физического лица — возможность признать несостоятельность и избавиться от задолженностей, если не можете платить кредиты. Расскажем, как признать человека банкротом: составляем заявление и собираем документы.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Как самому оформить банкротство физ лица через суд?

Что нужно, чтобы объявить банкротство? Для запуска процедуры нужно собрать документы и подать заявление в арбитраж по месту регистрации должника. Возможна подача и по месту пребывания, или по месту последней регистрации гражданина, если человек нигде не прописан.

Заявить о банкротстве можно в регионе, где вы живете постоянно, и где набраны кредиты. Например, Арбитражные суды Москвы и Московской области спокойно принимают заявления от граждан, которые работают в Мск и МО, но прописаны в других регионах.

Подать документы можно лично в канцелярию, отправить по почте либо загрузить через интернет на сайте https://my.arbitr.ru.

Как составить иск на банкротство (образец заявления)

Не существует готовой формы или бланка заявления о банкротстве физлица по кредитам. Заявление пишется в свободной форме, с учетом норм АПК и Закона о банкротстве. Наши юристы подготовили пошаговую инструкцию: Как оформить Заявление о банкротстве физлица для арбитражного суда.

Форма списка кредиторов (19.5 КБ)

В шапке заявления/иска о банкротстве указывают:

- Наименование и адрес суда, в который подается заявление.

- ФИО, телефон, емайл, адрес, данные паспорта неплательщика.

- Кредиторы, их наименование и адрес либо ФИО, паспортные данные и адрес.

Ниже идет текст, содержащий следующие данные:

- Неисполненные обязательства, с указанием сумм, а также с отображением итоговой суммы задолженностей. Если были судебные процессы и исполнительные производства — их тоже перечислить.

- Причина признания несостоятельности (почему не можете исполнять обязательства).

- Перечень банковских счетов.

- Список имущества физлица.

- Указание СРО АУ, из которой суд назначит финуправляющего.

В конце иска указываются приложения, которые подтверждают изложенные обстоятельства, ставится дата составления и подпись заявителя.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Какие документы приложить к заявлению?

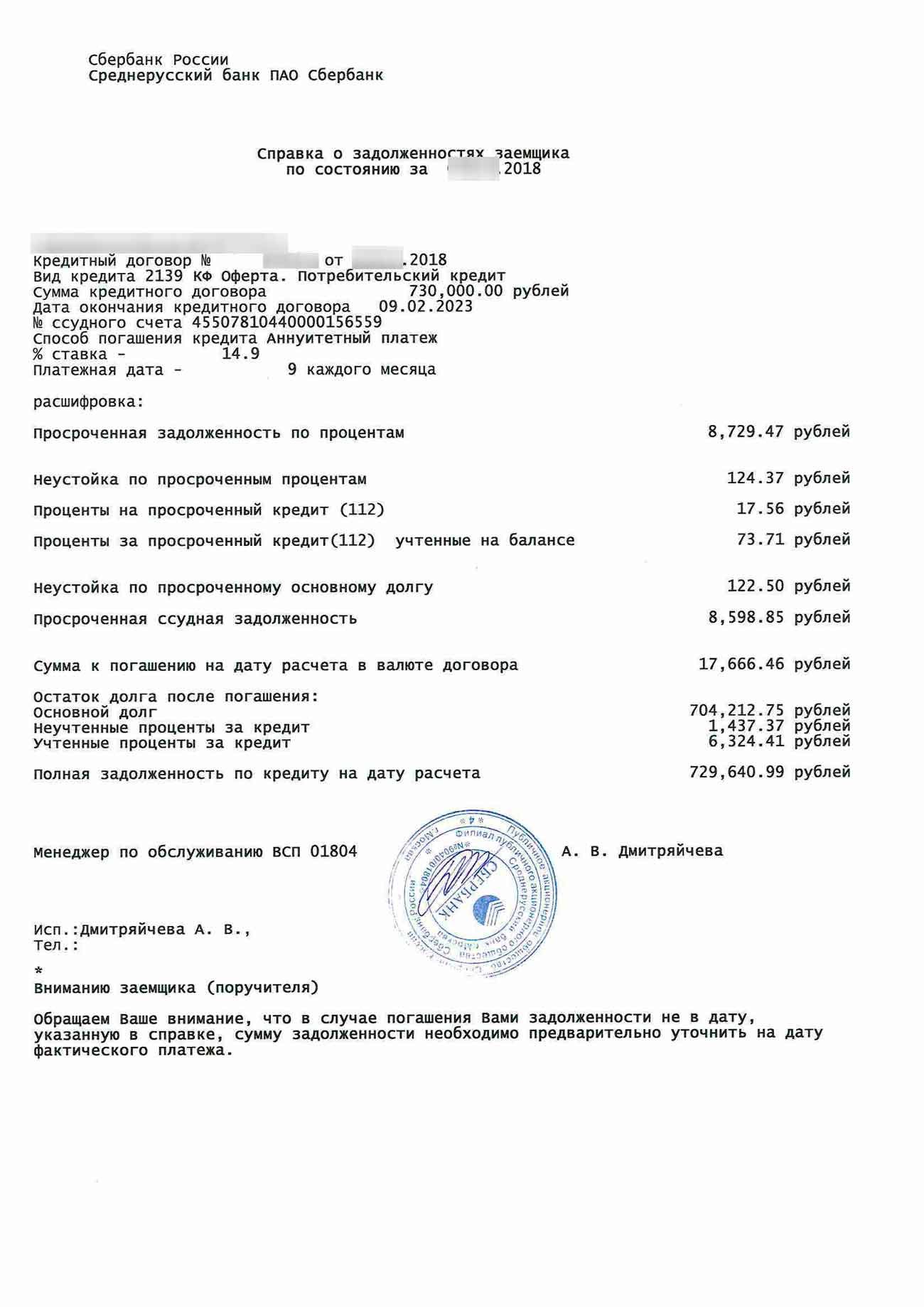

Указанные в заявлении факты нужно письменно подтвердить. В этом материале читайте, что получить через Госуслуги, заказать в МФЦ, запросить в банке для признания несостоятельности.

Процедура банкротства гражданина начнется после предоставления в суд комплекта документов и заявления. Если комплект окажется неполным, то начало банкротства отложат на 30 дней, в течение которых заявитель приобщает недостающие бумаги. Если этого не сделать, заявление вернут, и дело не начнется.

Как суд рассматривает заявление о банкротстве физлица

Решение о введении реализации или реструктуризации судья выносит на первом заседании — спустя 1–2 месяца после подачи заявления. Выглядит это следующим образом:

- Проверяются заявление и документы.

- Если все соответствует требованиям закона, то назначается арбитражный управляющий из указанной заявителем СРО.

- Суд утверждает одну из процедур банкротства и устанавливает срок ее окончания — через полгода.

Далее финуправляющий проводит процедуру — оценивает и продает собственность, выплачивает деньги кредиторам либо устанавливает, что у должника нет ничего, что можно забрать для расчетов. Об итогах своей работы финуправляющий отчитывается суду и делает публикацию на ЕФРСБ.

По окончании процедуры судья выносит решение, которым признает человека банкротом и освобождает от долгов. После признания физлица банкротом его займы официально погашены. Это легальный способ, как можно списать кредиты в 2026 году.

До списания долгов можно заключить мировое соглашение. Стороны самостоятельно разрабатывают порядок выплат, закрепляют его в соглашении. Если суд утвердил соглашение, дело прекращается, и гражданин не признается банкротом.

Алексей Жумаев

основатель компании «2Лекс»

Выяснили, что такое банкротство физических лиц как судебный процесс, уделим внимание процедурам при признании гражданина несостоятельным.

Реструктуризация долга

Реструктуризация долга — это первая процедура, которую суд должен назначить. Она заключается в составлении и утверждении графика платежей, направленных на исполнение кредиторских требований. Длительность плана не более пяти лет.

Смысл реструктуризации в том, что все кредиты собираются в общий реестр, и суд утверждает график, который выгоден вам, а не взыскателям — без штрафов, комиссий и с процентами на уровне ключевой ставки ЦБ.

В чем плюсы реструктуризации при банкротстве?

- График платежей разрабатывается с учетом доходов должника. Так, сумму прожиточного минимума на должника и на каждого его иждивенца можно оставить на ежемесячные расходы. Опытные юристы помогут увеличить сумму, которой вправе располагать гражданин при реструктуризации.

- При назначении реструктуризации размер задолженностей фиксируется. Другими словами, начисление штрафных процентов и пени не осуществляется.

- Ваши представители добиваются утверждения плана, если вы можете выплатить сумму в 60-80% от реального долга. Если должник соблюдает график, он избавляется от всей задолженности (то есть непогашенные 20-40% обнулят). Имущество при этом не продается.

Наиболее актуальна процедура реструктуризации для граждан с ипотечными кредитами. Ведь умело составленный план платежей позволит расплатиться с кредиторами, оставив недвижимость в собственности.

Если платить нечем, на первом судебном заседании нужно подать ходатайство о переходе сразу к реализации, чтобы не тратить время и деньги на реструктуризацию.

Если доходов заведомо недостаточно для реструктуризации, суд назначит процедуру реализации имущества. К слову, кредиторы тоже могут просить о переходе к продаже имущества, минуя реструктуризацию.

Реализация имущества

Суд признает человека банкротом и назначает процедуру реализации его имущества.

Цель — продать с торгов имущество банкрота и расплатиться. Все вырученные деньги используют для оплаты расходов на процедуру и долгов. Оставшаяся часть долгов списывается.

Для формирования конкурсной массы управляющий делает опись собственности должника. Исключаются объекты, которые нельзя забрать при банкротстве:

- единственное жилье должника и земля под ним (они могут быть сохранены даже при ипотеке);

- предметы быта и первой необходимости;

- домашние животные и скот, постройки для их содержания;

- личные награды, призы;

- объекты дешевле 10 тысяч рублей.

С торгов будет продано имущество, совместно нажитое супругами в браке. Но в этом случае 50% от выручки выплатят супруге (супругу) должника, а остальная часть будет направлена на закрытие кредиторских требований.

Как сберечь имущество семьи при банкротстве супруга, читайте в нашей статье.

Последствия банкротства

После того, как мы разобрались, что такое банкротство физического лица, поговорим, что будет, если объявить себя банкротом.

Какие ограничения действуют, пока идет процедура банкротства физ лица:

- Возможен запрет на выезд за границу. Назначается он редко — если есть риск, что должник сбежит из страны. Если вам необходимо выехать к родственникам, на лечение или в командировку, юристы добиваются отмены запрета.

- Сделки банкрота могут отменить. Проверят сомнительные операции с имуществом — к примеру, если должник в течение года до банкротства подарил родственнику недвижимость или машину.

- После назначения финуправляющего должник обязан передать ему банковские карты, раскрыть счета и пин коды. Финуправляющий отвечает за законность распределения денег должника.

- В период банкротства должник не распоряжается своим имуществом и деньгами. Траты контролирует арбитражный управляющий. Сделки с имуществом должник заключает, только если финуправляющий их одобрит.

С начала процедуры человек не платит кредиты, при этом ему не начисляют пени и штрафы. Приставы и коллекторы не имеют права на взыскание, а банки не могут забирать деньги со счетов должника.

Алексей Жумаев

основатель компании «2Лекс»

После окончания процедуры банкротства ограничения прекращаются — карты и счета передаются обратно физлицу, блокировки снимаются, запреты на выезд отменяются.

По закону после завершения суда человек, которого признали банкротом, имеет лишь временные ограничения в финансовой области.

- повторное банкротство допускается спустя 5 лет;

- в течение 5 лет после завершения процедуры банкрот обязан указывать это в документах на получение кредита;

- гражданину запрещается участвовать в управлении коммерческими юрлицами — занимать должность директора или гендиректора. В России этот запрет действует от 3 до 10 лет, в зависимости от сферы деятельности организации.

Но если объявить себя банкротом, суд спишет долги, и вам больше не придется бегать от банков и воевать с коллекторами. Согласитесь, за свободу от кредитов временные ограничения по ведению бизнеса можно и потерпеть.

Затраты на банкротство

Признание финансовой несостоятельности через суд требует затрат.

Может ли физическое лицо признать банкротство бесплатно? Да, если ему подходит упрощенная процедура в МФЦ.

Судебное банкротство стоит от 100 000 рублей, включая затраты на саму процедуру и на юристов, которые будут вести дело.

Обязательные расходы формируют минимальную стоимость банкротства в 55 тысяч рублей.

К основным затратам следует отнести:

- вознаграждение финуправляющего — 25 тысяч рублей;

- публикация сведений в «Коммерсанте» — от 15 тысяч рублей;

- публикации в ЕФРСБ — от 10 тысяч рублей;

- почтовые расходы — в среднем 5 тысяч рублей.

Здесь не учтены затраты на торги и процедуру реструктуризации — в 80% случае ее удается пропустить, не терять время и деньги. Также дополнительно приходится оплачивать услуги экспертов, оценщиков, получение копий кредитных документов из банков.

Наши услуги

Разумнее сразу передать дело в руки юристов, если вы работаете, не хотите посещать заседания и не особенно разбираетесь в законах. Адвокат будет представлять вас в суде, в банках, общаться с приставами и коллекторами, если возникнут претензии.

Услуги юриста по банкротству стоят от 100 000 рублей за процедуру, если заказывать сопровождение под ключ. Вы платите фиксированную сумму, и дальше юрист сам заинтересован, чтобы сделать банкротство грамотно и четко. Затраты на банкротных юристов окупятся.

- Вы не отвлекаетесь от работы.

- Юрист подготовит ходатайство, чтобы из зарплаты вам выплачивали не только прожиточный минимум на одного человека, но и по минимуму на каждого иждивенца. иные расходы — аренда, медобслуживание.

Должник не оплачивает дополнительные работы при комплексном банкротстве — банкротный юрист разбирается сам. Экономически выгодно сделаться банкротом, если общая сумма долгов более 300 тысяч рублей.

Где найти средства для запуска банкротства, если нечем платить кредиты? Компания «2Лекс» предлагает гражданам услугу сопровождения банкротства физлиц в рассрочку.

Юристы компании консультируют по телефону и онлайн о банкротстве физических лиц — мы готовы оказать поддержку на любом этапе. Участие специалиста позволяет оформить банкротство, даже не присутствуя на заседаниях, что значит сберечь время и нервы.

Позвоните сейчас , чтобы узнать на бесплатной консультации, сколько стоит и сколько продлится признание банкротства в вашей ситуации.

Частые вопросы

Нет, вы должны представить суду правоустанавливающие документы на имущество, которым владеете только вы. Если в процессе потребуются документы о собственности супруга, финуправляющий вам об этом скажет.

Нет. По закону денежные требования финансовых управляющих незаконны, за исключением 25 000 рублей, которые вы переводите как оплату за процедуру в самом начале. Юридическая компания может потребовать оплату услуг (они предоставляют реквизиты на оплату), сам управляющий не вправе этого делать.

Нет, автомобиль сына не имеет отношения к вашему банкротству. В банкротстве учитывается имущество, которым владеете Вы лично. Квартира тоже вне зоны риска.

Материнский капитал и детские пособия являются обеспечением для детей, они не фигурируют в процессе банкротства кого-либо из родителей. Деньги не заберут.

2 Комментария

Валерий

27.02.2020, в 11:16

Можно ли заявить банку, что я банкрот? Что у меня нет денег для оплаты их кредита? Проблема в том, что у меня кредит в Сбере и 2 микрозайма, я уже запутался, постоянные просрочки. Могу оплачивать только частично, но боюсь что скоро и вообще платить не смогу, а они требуют возврата. Мне нечем платить, еле хватает на продукты

Алексей, финуправляющий Валерий

27.02.2020, в 14:07

Добрый день, Валерий!

Вы не можете признать себя банкротом вне суда, просто изложив обстоятельства. Максимум, на что пойдет банк — на реструктуризацию кредита или предоставит иную льготную услугу. Вам необходимо обращаться в Арбитражный суд за признанием банкротства. Суд вводит реализацию имущества, все требования по оплате кредитов прекращаются уже с первого заседания по делу. В целом процедура будет длиться около 9 месяцев, долги списываются по завершению.

Если нужна помощь — обращайтесь.