Оглавление

Процедура реализации имущества при банкротстве позволяет гражданину объявить себя банкротом и избавиться от долгов по закону. Что значит реализация имущества при банкротстве физических лиц, и как проходит судебный процесс? Рассмотрим ниже.

Поделиться:

В каких случаях суд вводит реализацию имущества

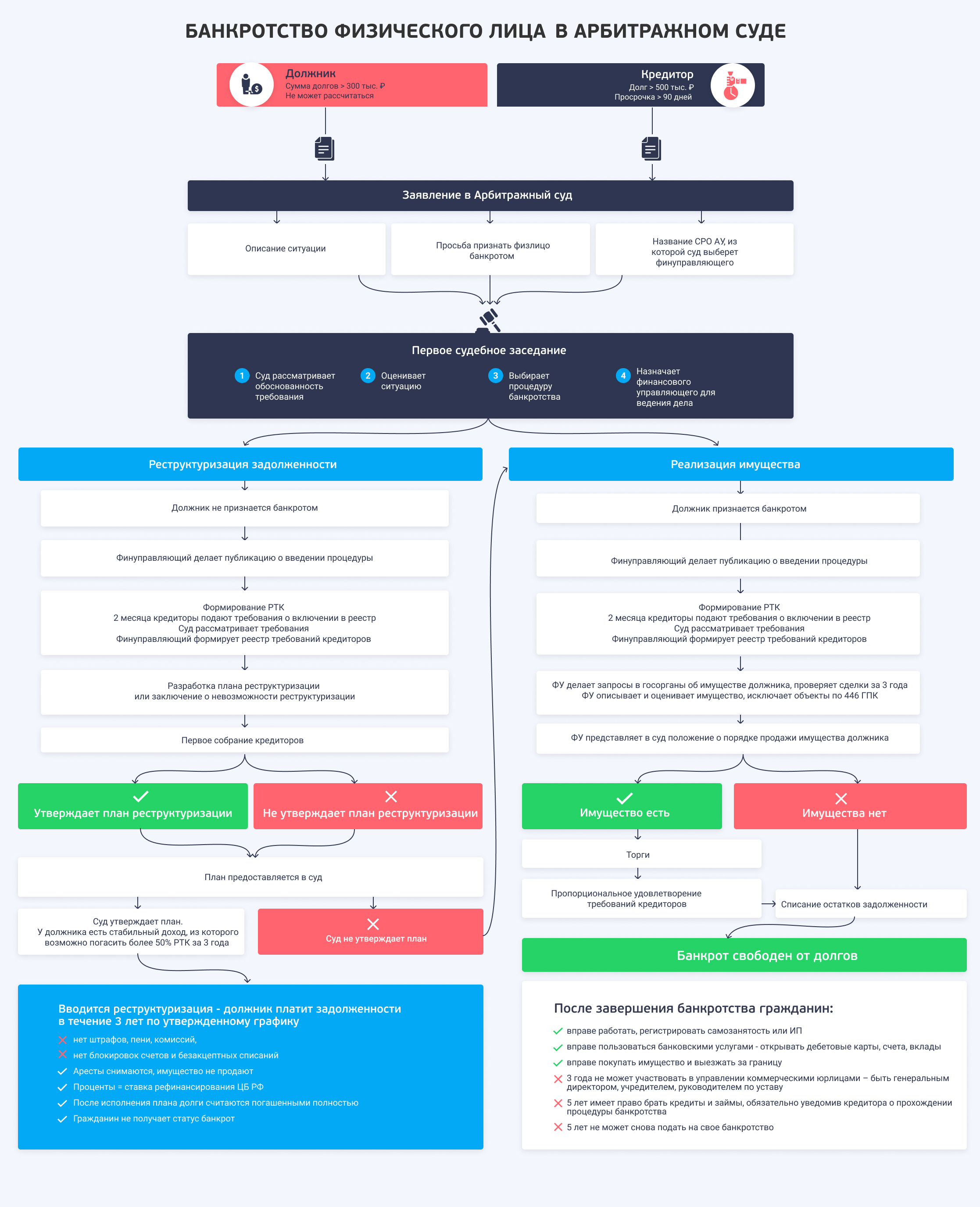

Личное банкротство гражданина включает 2 процедуры: реструктуризацию задолженностей и реализацию имущества. Также участники процесса о несостоятельности вправе на любом этапе заключить мировое соглашение.

Реализация имущества должника — это вторая и окончательная судебная процедура при списании долгов, официальная цель которой — продать ценную собственность и расплатиться с кредиторами, насколько возможно. Цель гражданина — конечно, обнулить кредитные задолженности.

Суд начинает реализацию сразу или после процедуры реструктуризации в следующих случаях:

- реструктуризация долгов невозможна, потому что у человека нет или недостаточно доходов, чтобы рассчитаться за 5 лет;

- собрание кредиторов не одобрило график реструктуризации;

- суд не утвердил график выплаты;

- гражданин не выполнил план погашения долгов;

- должник нарушил условия мирового соглашения, и дело о банкротстве возобновили.

Зачем проводить реструктуризацию, если должнику нечем платить?

Это не обязательно. Если доходы не позволяют рассчитаться за 5 лет, на первом судебном заседании можно подать письменное ходатайство о пропуске процедуры реструктуризации долгов. Суд сразу назначит реализацию имущества, чтобы не тратить деньги и время. Банкротство пройдет быстрее и дешевле.

А если совсем нет денег?

Для этого в России работает внесудебное бесплатное банкротство физических лиц. Можно списать долги через МФЦ без суда при соблюдении трех условий:

- если нет имущества, кроме единственной квартиры;

- сумма всех долгов от 25 000 до 1 000 000 рублей;

- пристав провел исполнительное производство и окончил дело в связи с отсутствием имущества по п. 4 ч. 1 ст. 46 ФЗ № 229.

Как будет проходить внесудебное банкротство по упрощенной схеме, читайте в этом материале.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Порядок реализации имущества в рамках процедуры банкротства

Реализация имущества гражданина пошагово регламентирована законом о банкротстве. Потенциальному банкроту придется пройти через все стадии, чтобы списать долги.

В законе выделяются следующие этапы реализации имущества физлица.

Введение процедуры

Суд признает, что гражданин неплатежеспособен, и назначает финансового управляющего. После вынесения определения суда финуправляющий делает 2 публикации — объявления для кредиторов, что человек признан банкротом и намерен списать долги:

- В газете Коммерсантъ.

- В Едином федеральном реестре сведений о банкротстве — ЕФРСБ, он же Федресурс.

В ЕФРСБ в ходе процедуры будут публиковаться все значимые и не очень события — от поступления требований кредиторов до торгов. Ознакомиться с делом может любой желающий.

После вынесения определения суда о начале процедуры кредиторы не вправе требовать долги с физ.лица. Они обращаются в суд, ведущий дело о банкротстве, и ждут расчетов по закону 127-ФЗ. С этого момента заемщик не вправе им платить напрямую — он обязан передать все активы, включая банковские счета, управляющему в течение одного рабочего дня с введения процедуры. До окончания процедуры деньги распределяет управляющий.

Включение требований кредиторов в реестр

В течение двух месяцев после размещения публикаций кредиторы подают в суд заявления, если банкрот им должен денег. Суд проверяет документы и выносит определение о включении в конкретную очередь реестра требований кредиторов.

Схема прохождения банкротства физлиц

Алименты относят к 1 очереди, долг по ним будет выплачен первым. Бывшие работники идут во второй очереди — это долги ИП по зарплате наемным сотрудникам. Долги перед кредиторами 1 и 2 очереди не списываются — бывшая супруга или работники будут взыскивать задолженность после списания кредитов.

Банки, МФЦ, налоговая, коллекторы и граждане с займами по распискам оказываются третьей очереди. Эти взыскатели могут голосовать на собрании кредиторов и принимать решения о порядке продажи имущества.

Но долг перед ними будет списан в полном объеме по результатам банкротства физ.лица — не важно, получили они хоть какие-то деньги или нет. Реестр оформляет и ведет финуправляющий.

Формирование конкурсной массы

Финансовый управляющий проводит инвентаризацию, включает в опись всю собственность физ.лица, а затем определяет, какое имущество подлежит реализации. Из конкурсной массы исключаются объекты, защищенные ст. 446 ГПК — это имущество, которое не может быть продано. Единственное жилье, мебель, техника и личные вещи необходимы человеку для нормальной жизни, поэтому такие объекты продавать не будут.

Банкрот вправе просить суд об исключении объектов, которые необходимы ему для жизни или для работы, а также оспаривать включение. Например, если это вещи супруги или детей должника.

Финуправляющий обязательно делает запросы в Росреестр и ГИБДД, чтобы узнать о собственности за последние 3 года. Он анализирует сделки должника на предмет сокрытия активов, смотрит движение денег по счетам. Управляющий и кредиторы вправе оспаривать подозрительные сделки, например, сделки дарения или продажу по нерыночным ценам с родственниками.

Если суд аннулирует договор, имущество заберут у нового владельца и включат в конкурсную массу. Деньги от продажи пойдут кредиторам, но поскольку банкрот вел себя недобросовестно — суд может отказать в списании долгов.

Также в конкурсную массу будут включаться доходы должника за период процедуры — зарплата, пенсия, оплата по самозанятости, дивиденды. Но гражданин вправе получать деньги на проживание. Для этого нужно подать в суд и финуправляющему ходатайство о выделении из конкурсной массы сумм на проживание свое и членов семьи.

Решение о сумме зависит от судьи. В нашей судебной практике суд оставляет пенсию или пособие по безработице полностью должнику, а из зарплаты выделяют МРОТ на должника + по МРОТ на каждого иждивенца ежемесячно (но не больше самой зарплаты). Также юристы добиваются выделения денег на оплату аренды, коммуналки, лечения, если это необходимо.

После исключения собственности, которая останется у должника, судья утверждает список имущества для продажи, а также порядок и сроки реализации объектов конкурсной массы.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Оценка имущества

Оценку готовит финансовый управляющий по установленной законом схеме. Для сложных и комплексных объектов, а также при продаже недвижимости, привлекают профессионального оценщика.

Продажа имущества — торги

Объекты стоимостью до 100 тыс. руб. продают напрямую через объявления на Авито, Юле, в местных газетах и т.д. Например, так могут продать мопед, столы и стулья из офиса ИП, долю в ООО и любые лоты, которые финуправляющий обнаружит в ходе проверок.

Если имущество нигде не зарегистрировано, должнику стоит обсудить с юристом , включать ли его в опись при подаче на банкротство. Какое имущество не найдут при банкротстве?

Имущество дороже 100 тыс. руб., а также недвижимость, всегда продают через аукционы. Торги по банкротству физ. лиц вправе проводить сам финуправляющий, но чаще нанимается организатор торгов. Сведения о торгах можно отслеживать на сайте ЕФРСБ.

Расчеты с кредиторами

Деньги управляющий держит на специальном счете и распределяет их между кредиторами согласно очередности и пропорционально доле требования в реестре.

В 80% банкротных дел у физлица совсем нет денег и имущества — все ценное продано до суда, человек честно пытался расплатиться с банками и коллекторами. Это не препятствует списанию долгов. Процедура реализации без имущества считается пройденной, долги человеку списывают после проверки и отчета финуправляющего.

Отчет арбитражного управляющего

Финуправляющий представляет в суд итоговый отчет о своей деятельности, указывает объемы выполненных требований, прикладывает список реализованного и нереализованного имущества.

Процедура реализации завершается списанием долгов. Даже если имущества нет или недостаточно, чтобы полностью расплатиться — кредиты, микрозаймы, долги по ЖКХ и налоги будут списаны.

В определении о завершении реализации имущества гражданина суд прямо пишет, что ФИО признан банкротом и освобождается от погашения долга.

Длительность. Закон о банкротстве № 127-ФЗ устанавливает 6-месячный отрезок времени для проведения процедуры, но суд продлевает срок, если это нужно. Сколько длится реализация, зависит от количества кредиторов и состава имущества. В среднем, это 7-10 месяцев от подачи заявления до списания кредитов.

Чем больше сомнительных сделок и непонятных трат, тем больше споров ожидает должника в банкротстве физ.лица. Оспаривание дарения и продажи имущества затягивает дело, поэтому нет смысла переписывать все ценное на родню перед подачей заявления.

Готовьтесь к процессу сразу со специалистами по банкротству, которые будут вести ваше дело. Юристы бесплатно составят план действий, расскажут, как избежать рисков и выгоднее подойти к процессу.

Алексей Жумаев

основатель компании «2Лекс»

Как происходит реализация машин при банкротстве

Особенности реализации имущества банкротов заключаются в следующем. К примеру, вы владеете автомобилем Volvo 2011 года. Если у вас или у членов вашей семьи нет инвалидности, автомобиль будет продан в процедуре реализации имущества.

Авто включается в конкурсную массу в любом состоянии — даже если машина разбита, ее продадут на запчасти или как металлолом.

Согласно 446 статье ГПК РФ, если оценщик установит стоимость ТС ниже 10 тысяч рублей, машина останется за банкротом. Если же должник имеет инвалидность, и автомобиль для него — единственно возможное средство передвижения (например, на реабилитацию или процедуры), тогда можно смело ходатайствовать об исключении машины из списка на реализацию.

Аналогично, если в семье банкрота есть ребенок-инвалид или другой недееспособный родственник. Главное здесь: доказать, что без машины им никак, что общественный транспорт и такси — это не вариант.

Подготовка и утверждение порядка продажи

Финансовый управляющий проводит оценку объекта. Он ориентируется на рынок, оценивает состояние автомобиля. К примеру, машина в хорошем состоянии и на ходу, ее рыночная цена составляет 620 тыс. рублей. На продажу авто выставляется по цене минус 10% от рынка. В нашем случае начальная стоимость 550 тыс. рублей.

Если должник, кредиторы или другие заинтересованные лица не согласны с этой оценкой, они вправе сделать свою оценку за свой счет и представить ее в суд. Эти манипуляции необходимы, чтобы утвердить стартовую (начальную) цену на торгах.

Управляющий выбирает площадку, на которой будут происходить торги. Далее суд утверждает порядок аукциона, и назначается дата первого этапа торгов.

Торги

- На первом этапе лоты выставляются по начальной цене, и шаги идут на повышение: то есть автомобиль продадут покупателю, который предложит больше.

- Если продать не удалось, то назначается повторный этап торгов, где цена будет ниже еще на 5-20%. Торги опять на повышение.

- Третий этап — публичное предложение. Начальную цену снижают. Затем раз в несколько дней цена снижается, пока не достигнет цены отсечения — минимальной стоимости, по которой может быть продан автомобиль. Она может быть и 0%, если продается неликвид.

Когда торги дошли до минимальной цены, объект предлагают кредиторам в счет погашения задолженности. Если они отказываются, машину возвращают должнику.

Когда продается объект залога, банк ставит цену отсечения на уровне 40-60% от цены на публичке и забирает машину в качестве отступного.

Если доля в автомобиле принадлежала по праву супруге банкрота (приобретен в браке), то по завершении торгов доля возвращается второму супругу. Как правило, это 50% от вырученных средств. Индивидуальные условия по распределению долей устанавливаются брачными контрактами и соглашениями между супругами.

Реализация залогового имущества при банкротстве физлица

По ст. 213.26 № 127-ФЗ, финансовый управляющий должен после проведения описи и оценки представить суду положение о порядке, условиях и сроках реализации имущества. Этот документ представлен на 15-20 страницах и в конце содержит акт приема-передачи собственности должника.

Залоговое имущество — например, объект ипотеки или автокредита, тоже реализуется через торги, но здесь порядок и стартовую цену определяет банк.

- Проводится оценка имущества — в соответствии с п.4 ст. 138 № 127-ФЗ, цена определяется залоговым кредитором.

- Утверждается дата торгов и сроки — как правило, суд предоставляет 2 месяца с возможностью продления.

- Торги проводятся в общем порядке, в три этапа: первичные, повторные и публичка (см. выше)

- По завершении финансовый управляющий обязан передать:

- 80% — залоговому кредитору;

- 15% — кредиторам 1-2 очередей;

- 5% — на погашение судебных расходов.

Если нет 1-2 очередей, то деньги идут опять же банку-залогодержателю.

Если выручка от продажи залога полностью закрыла долг перед банком, оставшиеся деньги финуправляющий распределяет между кредиторами — за вычетом доли мужа или жены, если продана собственность, нажитая в браке.

Например, продавалась машина в автокредите или загородный коттедж с ипотекой, и после расчетов с залогодержателем остался еще миллион рублей. 500 тысяч получит супруга, а вторые 500 тысяч управляющий выплатит текущим и реестровым кредиторам.

При продаже ипотеки на единственное жилье банкрота после закрытия долга перед банком остаток выплатят должнику — этими деньгами он волен распоряжаться по своему усмотрению.

Какое имущество не продадут при банкротстве

Реализация имущества при банкротстве физических лиц проводится по Закону № 127-ФЗ с учетом ст. 446 ГПК. У человека не заберут вещи и объекты, нужные для жизни во время и после банкротства.

В России запрещено включать в конкурсную массу:

- единственное жилье и земельный участок, если на нем возведен единственный дом (кроме ипотеки);

- мебель, технику, одежду;

- орудия профессиональной деятельности стоимостью до 10 тысяч рублей;

- скот и домашних животных (если их разводят не в коммерческих целях), постройки для их содержания, семена, продукты и топливо для бытовых нужд;

- деньги в размере прожиточного минимума (также прожиточный минимум для иждивенцев) — ежемесячно;

- приспособления, инструменты и транспорт инвалидов;

- наградные и памятные знаки, призы.

Запрет на реализацию единственного жилья в 2021 ослабил Конституционный суд — он разъяснил, что если гражданин вел себя недобросовестно, то чересчур роскошное жилье может быть продано. Недобросовестность — понятие широкое, но в целом это ситуации, когда у гражданина были деньги, но вместо расчетов по долгам он купил максимально дорогую квартиру, рассчитывая, что при банкротстве ее защитит имущественный иммунитет.

Но даже в такой ситуации человека не лишают крыши над головой. Взамен элитной жилплощади банкроту купят квартиру поменьше в том же поселении — площадь рассчитывается, исходя из социальных норм на жилье.

Что могут забрать при банкротстве физического лица?

На банкротные торги отправят: автомобили, катера и снегоходы, земельные участки, доли в ООО, акции, любую недвижимость кроме единственного жилья.

Будет продано общее имущество супругов, но после его продажи жене (мужу) банкрота будет возвращена часть в денежном выражении согласно размеру доли.

Также в список попадает имущество ИП, поскольку банкротство физлица неразрывно связано с банкротством его в качестве индивидуального предпринимателя.

Последствия процедуры реализации для банкрота

Результатом реализации имущества станет утрата части собственности и полное освобождение от долгов. В статье 213.30 перечислены все последствия процедуры реализации.

Вот некоторые из них:

- Если в течение 5 лет снова подать на признание несостоятельности — долги в судебном порядке не спишут. В этот же период при заполнении анкеты на новый кредит, ипотеку или микрозаем, нужно сообщить, что вас признали банкротом.

- Банкрот 3 года не может быть назначен на должность Генерального директора или члена совета директоров. Поясним, что это именно ограничение для владельцев и директора предприятия, которые руководят фирмой на основании Устава.

Наши услуги

Работать по трудовому договору, патенту или самозанятым можно в любой сфере, закон не содержит ограничений — разрешена работа с детьми, с деньгами и валютными ценностями, госслужба и т.д. Разрешено открыть ИП, если банкрот не был предпринимателем до процедуры.

В чем выгода банкротства физлиц? Когда судебные приставы взыскивают долг, имущество продают в рамках исполнительного производства, но долги не списываются, а просто уменьшаются на сумму выручки.

При наличии собственности или постоянного дохода объявление себя финансово несостоятельным — более выгодный вариант, чем договариваться с приставами. После банкротства физ.лицо тоже лишается собственности, но его долги закрываются полностью независимо от степени покрытия выручкой требований кредиторов. Если вы должны три миллиона, а проданное имущество покрыло только полтора — остаток спишут. Вы больше ничего не будете должны.

Перед подачей на банкротство стоит учитывать несколько нюансов:

- Прятать имущество бесполезно и даже опасно. Арбитражный управляющий выявляет попытки скрыть имущество, что грозит отказом в списании долгов.

- Реализация залогового имущества и его оценка проводятся под контролем банка-залогодержателя. Ему полагается 80% от стоимости недвижимости с ипотекой. Но у сторон и финуправляющего есть право оспорить действия банка, если нарушаются их законные права.

- Если в ходе реализации движимого имущества и недвижимости часть ценностей оказалась невостребованной, финуправляющий предложит их кредиторам в натуральном виде. Если они не примут неликвид в счет погашения долга, эта собственность останется у банкрота.

Сохранить имущество от реализации можно, доверив защиту профессиональным юристам. Наши специалисты помогут оспорить результаты оценки или исключить из конкурсной массы ошибочно внесенное в нее имущество. Для бесплатной первичной консультации позвоните нам по телефону или напишите юристам компании .

Команда

2 Комментария

Леонид

18.02.2021, в 14:23

Скажите, как защитить ремонтную мастерскую? Хочу признать себя банкротом, но год назад брал кредит под залог этой мастерской. Я владелец нежилого помещения 12 кв.м., там провожу обслуживание, ремонтирую часы и механизмы.

Алексей, финуправляющий Леонид

18.02.2021, в 15:57

Здравствуйте, Леонид!

К сожалению, если помещение в залоге, то защитить его от изъятия невозможно. Залоговый банк вступит в банкротство, мастерскую выставят на продажу как нежилое помещение коммерческого назначения. Деньги от продажи получит банк.

Позвоните юристам, чтобы оценить другой вариант — возможно, в вашем случае подойдет реструктуризация долгов. Если есть постоянный доход, суд утвердит график платежей, и вы будете рассчитываться 3 года по этому графику.