Оглавление

- Какие счета может арестовать пристав

- Как пристав «видит» счета должника во всех банках

- В каком случае счет в Т-Банке может остаться для пристава тайной

- Как происходит списание с карты Т-Банка

- Почему многие должники обнаруживают долг только после списания денег со счета

- Как не допускать ареста карты Т-Банка и удержаний с нее

Среди должников с арестованными счетами бытует мнение, что карты некоторых банков пристав «не видит», и потому деньги на них находятся в безопасности. Такой распространенный миф есть, например, про списание долгов с карты «Тинькофф» (ныне Т-Банка). Все знают, что в каждой сказке есть доля правды, и легенда о недоступных для списания счетах некоторых кредитных организаций — не исключение. Разберемся в ситуации и выясним, что именно соответствует правде, а что — вымысел.

Поделиться:

Какие счета может арестовать пристав

На самом деле, практически любые счета и карты попадут под пристальное внимание ФССП, едва начнется исполнительное производство. И не только кредитные. Исключение составляют карточки, используемые для получения пособий и выплат, с которых запрещено любое взыскание, а также кредитные счета владельцев кредитки и внутренние, используемые банком для собственного учета. Когда сотрудник Федеральной службы судебных приставов направляет в банк свой запрос или постановление, он подразумевает поиск денег самого клиента. Соответственно, основные силы направлены, прежде всего, на установление реквизитов дебетовой карты — платежного средства, на которое человек получает зарплату или, наоборот, кладет наличные.

Отдельной категорией идут кредитки. На них изначально учитываются финансы банковской организации. И трогать их пристав не вправе, поскольку деньги банка должнику не принадлежат. Но здесь есть неприятные для владельца счета нюансы. При возврате долга по кредитке клиент вносит купюры с помощью пластика в банкомат или же осуществляет перевод, но зачисление мгновенно не происходит. Некоторое время эти средства рассматриваются, как деньги клиента, пока банк их не оприходует (т.е. заберет на свой баланс) и не учтет в погашение долга. Этот период и есть самый небезопасный для заемщика, поскольку именно тогда может произойти списание по постановлению пристава, особенно, если распоряжение уже поступило в систему работы банка. При изъятии средств до того, как они «превращаются» в собственность кредитора, все является законным — технически забираются рубли клиента, а не кредитной организации.

Кроме счетов пристав может обратить взыскание и на вклады. То, что это срочный депозит, и человек потом не получит проценты из-за того, что часть суммы была списана приставом, службу взыскания не волнует. Закон на ее стороне.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Как пристав «видит» счета должника во всех банках

Взыскание задолженности начинается с формирования исполнительного производства в ФССП, когда кредитор подает приставам исполнительный лист или судебный приказ.

Возбуждая дело, пристав сначала пытается призвать должника к добровольному погашению долга. Для этого он выносит постановление о возбуждении исполнительного производства и направляет его сторонам. В этом документе гражданину предлагается погасить задолженность в пятидневный срок с момента получения официальной бумаги от госслужащего. Срок не произвольный — он предусмотрен ч. 12 ст. 30 закона об исполнительном производстве № 229-ФЗ. Сотрудник ФССП не вправе сделать период на добровольное погашение длиннее или короче. Если же должник не успел закрыть долг или не стал этого делать, то пристав предпринимает дальнейшие последовательные шаги, а также назначает исполнительский сбор. Долг становится больше на эту сумму.

Теперь судебный пристав начинает искать у неплательщика источники дохода, прежде всего — деньги и счета. В указанных целях он запрашивает банки и ФНС.

И налоговое ведомство, и коммерческие банковские структуры обязаны дать специалисту ответ в трехдневный срок (п. 9 ст. 69 № 229-ФЗ). Все взаимодействие осуществляется в электронном виде по межведомственным каналам связи.

Налоговая сообщает, в каких именно банках у физлица есть карты. А банк уже ответит на запрос о реквизитах имеющихся у него счетов. И Т-Банк тут не исключение. Он не будет скрывать такую информацию от судебного пристава-исполнителя, будь должник хоть трижды ВИП-клиентом.

В каком случае счет в Т-Банке может остаться для пристава тайной

Возможна небольшая разница в объеме информации, которую судебный пристав может получить, используя тот или иной источник информации. Банк отвечает только за своих клиентов, а налоговая выдаст сведения исключительно в пределах своей базы данных — то есть, по тем банкам, которые в свое время предоставляли данные в ФНС. И в том, и в другом случае может случиться информационный «провал» — недостаток исходных данных.

Если ФССП запрашивает ИФНС

С 1 июля 2014 года все банки обязаны предоставлять в налоговую данные об открытии счетов или вкладов гражданам. Так определено п. 1.1. ст. 86 НК РФ. Однако в действительности многие финансовые организации долгое время этого не делали, пока наказание за несообщение не ужесточили и не ввели практику его применения. Примерно с начала 2017 года попытки неисполнения требований закона уже были полностью пресечены. Все банки, в том числе Т-Банк, стали исправно подавать в ИФНС данные о каждом новом открытом счете. Причем об имевшихся ранее реквизитах информацию обновлять не потребовалось, из-за чего возникла нестыковка: если счет был открыт до 2017 года, существует вероятность, что налоговая его так и «не увидела».

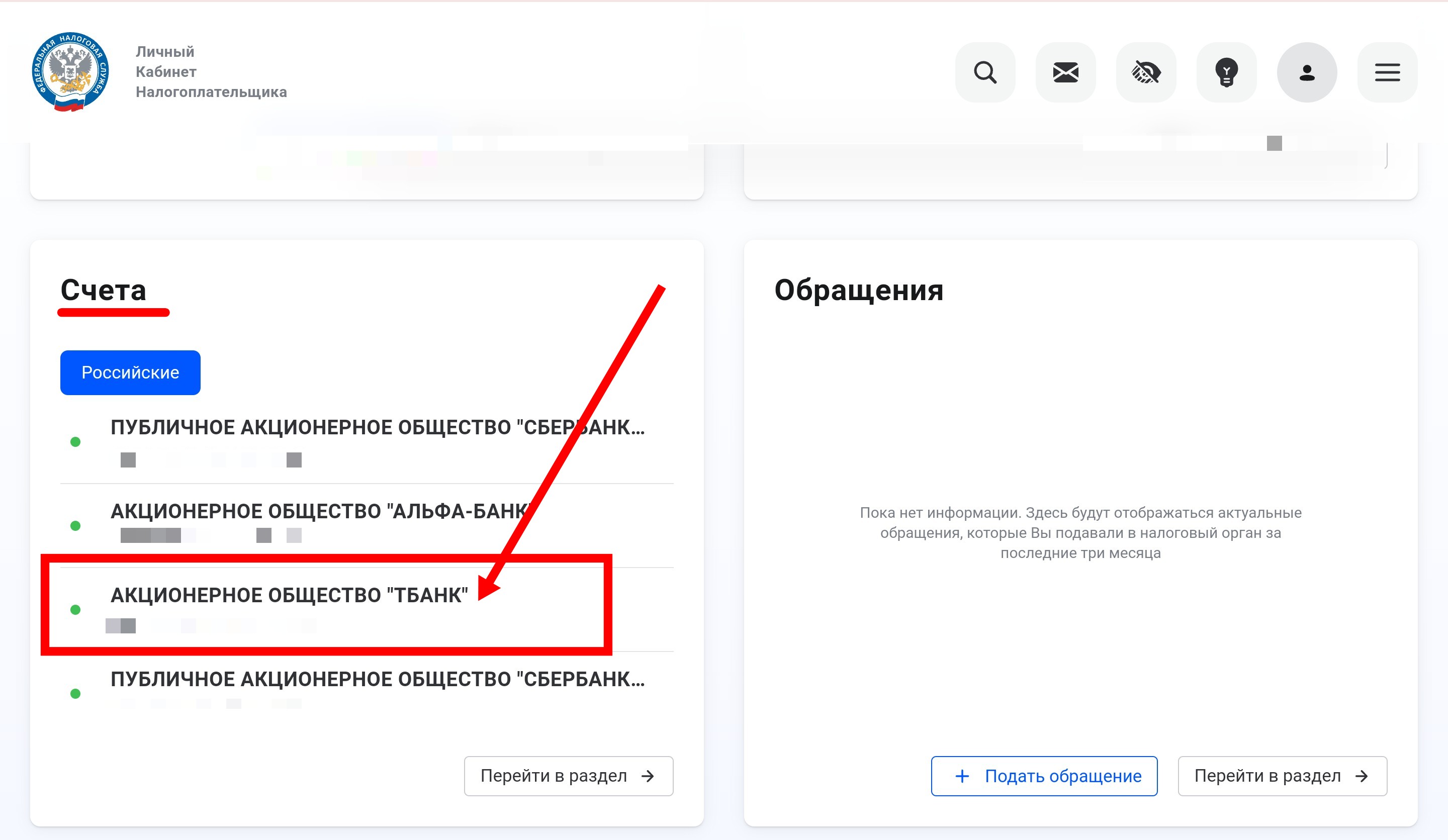

Проверить объем информации в ИФНС может каждый налогоплательщик, подключивший личный кабинет [1] на портале ведомства. Для входа потребуется ввести логин (ИНН) и пароль. Другие способы: пройти идентификацию через ЕСИА (Госуслуги) или с помощью ЭЦП — электронной цифровой подписи — если она у вас есть. На главной странице в профиле следует пролистать вниз до раздела «Счета». Там будет отражена вся информация по открытым и закрытым счетам владельца личного кабинета.

Отражение информации об открытых счетах, в том числе в Т-Банке, в личном кабинете налогоплательщика

Таким образом, если счет был открыт ранее того момента, как банк начал исполнять требование ст. 86 НК РФ, то сведения о счете могли и не попасть в налоговый орган. Соответственно, при запросе ИФНС о реквизитах должника пристав такие данные тоже не получит. Подобная ситуация наблюдалась, в частности, с Т-Банком. Но это не дает никаких гарантий, что пристав не сделает персональный запрос в кредитную организацию.

При обращении в банк

Получение данных через ИФНС решает много задач одновременно. Консолидированный отчет вмещает в себя сведения по всем кредитным организациям сразу и экономит время пристава. Если же тот выберет второй вариант истребования информации через банки, ему придется направлять в каждое финансовое учреждение отдельный запрос. Конечно, сейчас все производится электронно, а документ формируется чуть ли не автоматически. И все же в России, по статистике ЦБ РФ на 2024 год, значатся 320 действующих банков [2]. Охватить каждое учреждение нереально. Раньше судебные приставы ограничивались самыми крупными представителями этого сектора экономики и регионом проживания должника, поэтому какие-то счета могли и «ускользнуть» от ФССП. Но сейчас такое практически не происходит — приставы получают объективную картину из налоговой, а банков, игнорирующих требования исполнительного органа, нет. Ибо чревато последствиями.

После получения нужной информации судебные приставы списывают долги с того счета, что был указан в ответе банковской структуры или ИФНС. А он может оказаться и в Т-Банке, и в Сбере, и где угодно.

Как происходит списание с карты Т-Банка

Сотрудник ФССП в большинстве случаев действует удаленно — через запросы и постановления. Если он не находит у ответчика постоянный источник денег (в банке или по месту работы), настает черед запроса иных госорганов об имуществе должника: Росреестра о наличии квартиры и ГИБДД о факте владения автомобилем. За этим может последовать арест собственности. Если же регистрируемого имущества нет, то госслужащий может посетить неплательщика по месту жительства и после осмотра жилища описать те вещи, которые можно продать. Вырученные деньги будут направлены на погашение задолженности по исполнительному производству.

При истребовании долга с карты Т-Банка пристав может направить постановление в банк об аресте счета или о взыскании денег.

В первом случае пристав пока «зондирует» почву — узнает, где и какие средства есть у должника, и на всякий случай «резервирует» их, но пока не списывает. Арест означает, что сам владелец счета в Т-Банке не может снять деньги в заблокированной сумме. У него не получится перевести их и вообще как-то распорядиться. Действует эта мера до снятия ограничения или до получения банком нового распоряжения пристава. Например, о списании денег в определенном размере. При этом закон не разрешает блокировать счет при сумме долга до 3 тысяч рублей (ч. 1.1. ст. 80 № 229-ФЗ).

Но намного чаще пристав сразу направляет в банк постановление об обращении взыскания на денежные средства. Такой документ подразумевает, что при наличии всей суммы Т-Банк сразу ее перечисляет на депозит ФССП. Если же финансов недостаточно, то списывается только то, что есть, а остальное по мере поступления отправляется службе приставов в разрешенном законодательством объеме, пока таким образом не будет перечислена вся указанная в постановлении сумма. Аналогичным образом будет поступать любой банк, получивший распоряжение судебного пристава.

Однако существуют установленные законом ограничения в части списаний.

Нельзя:

- По кредитным долгам изымать более 50% от поступившего дохода, а при взыскании задолженности по алиментам — свыше 70% (ст. 99 № 229-ФЗ).

- Лишать должника прожиточного минимума [3], который в каждом регионе установлен в своем размере (ст. 446 ГПК РФ, ч. 1.1. ст. 99 № 229-ФЗ). Гражданин вправе написать приставу заявление об оставлении ему денег в указанном лимите.

- Конфисковывать некоторые выплаты от государства и работодателей, защищенные законом (ст. 101 № 229-ФЗ).

Если пристав это не учел сам, то должник вправе потребовать соблюдения ограничений путем обращения в ФССП.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Почему многие должники обнаруживают долг только после списания денег со счета

До момента реального удержания денег с карты Т-Банка проходит несколько событий:

- Сначала возникает спор, которому предшествует досудебное урегулирование. Человек получает претензию истца с изложенным в ней требованием, откуда он и узнает о материальных притязаниях к себе ее составителя.

- Если долг так и не был погашен, разногласие передается на рассмотрение суда. Тот обязательно извещает ответчика об итогах разбора дела. Когда конфликт урегулируется в упрощенном приказном производстве, ответчик получает копию судебного приказа. На подачу возражений для отмены документа отводится 10 дней (ст. 128 ГПК РФ), в противном случае судебный акт вступит в силу, и судья выдаст оригинал приказа истцу. Выигравший спор кредитор направит приказ в ФССП на исполнение или непосредственно в банк, если знает, где у должника открыты счета.

- Если же спор рассматривается в исковом порядке, ответчику пришлют копию иска, известят о дате и времени заседаний (повесткой, через электронные средства связи или по СМС). Затем суд вынесет решение, на обжалование которого сторонам дается уже месяц (ст. 321 ГПК РФ). Если жалобы не поступили, решение вступает в силу. На основании судебного акта выписывается исполнительный лист. Этот документ истец (или суд по просьбе истца — так тоже можно) направляет в ФССП.

- Служба приставов возбуждает дело, выносит постановление и дает должнику 5 дней для добровольного погашения долга. Постановление обязательно направляется сторонам производства.

- И только после этого пристав начинает искать счета неплательщика, а по мере их обнаружения списывает долг с карточек, в том числе в Т-Банке.

Выходит, как минимум трижды за время тяжбы гражданина извещают о наличии к нему финансовых претензий. Но и отказ от получения повесток на почте ничего не изменит.

С 2013 года действует норма ст. 165.1 ГК РФ, в соответствии с которой любое почтовое отправление, не врученное по вине адресата, считается доставленным. Говоря проще: не соизволил прийти за извещением в отделение или не открыл дверь почтальону — сам виноват. Проживание не по месту прописки и непредоставление суду информации о новом адресе для направления корреспонденции — тоже проступок самого гражданина. Решение суда признается врученным, и все сроки, связанные с обжалованием и вступлением акта в силу, тоже отсчитываются.

Если пристав прислал постановление о возбуждении исполнительного производства, а должник его не получил на почте, то после истечения срока хранения документ возвращается в ФССП, но расценивается, как врученный. Однако сейчас постановления пристава приходят прямо в личный кабинет гражданина на Госуслугах. Ответчик получит уведомление с портала, которое будет продублировано на электронную почту, привязанную к аккаунту.

Таким образом, полное неведение о причинах удержания денег со счета в Т-Банке, скорее всего, будет следствием нежелания идти на контакт с официальными органами.

Как не допускать ареста карты Т-Банка и удержаний с нее

Самый действенный совет, чтобы не столкнуться с внезапным лишением денег на счете в Т-Банке, звучит просто: не допускайте долгов. Но это жизнь: мы занимаем и отдаем, а от непредвиденных финансовых неприятностей никто не застрахован, так что не всегда избегание задолженностей, конечно, возможно.

Впрочем, существует несколько рекомендаций, как «держать руку на пульсе»:

- Время от времени проверяйте свой профиль на Госуслугах, личный кабинет налогоплательщика, электронные письма портале Почты России [4], почтовый ящик в подъезде.

- Помните, что неполучение корреспонденции не является основанием для бездействия и не восстанавливает процессуальные сроки.

- Реагируйте вовремя: пытайтесь договориться на досудебной стадии при получении первой претензии, участвуйте в заседаниях, представляйте доказательства, ходатайствуйте перед судьей о снижении сумм пеней и неустоек, просите суд о рассрочке или отсрочке исполнения.

- Предложите приставу направить постановление по месту вашей работы, а не в банк. Если карта Т-Банка вам нужна постоянно, вариант с удержанием по долгу из зарплаты будет предпочтительнее.

- Будьте активны в защите своих интересов.

- Не держите больших сумм на картах, если риск списания уже существует. Снимайте наличные в банкомате, договаривайтесь с работодателем о выплатах оклада через кассу (впрочем, от взыскания это не спасет, если исполнительный документ придет к вам на работу).

Многое зависит от размера долга. При наличии крупной задолженности, которую невозможно выплатить и за несколько лет, требуются кардинальные шаги по решению материальных проблем. Наиболее действенный способ — объявление себя неплатежеспособным через процедуру банкротства физических лиц. После успешного завершения процесса большинство долгов будет списано.

Позвоните в нашу компанию и получите бесплатную консультацию по прохождению банкротства граждан и списанию долгов, в том числе, взыскиваемых приставами.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

0 Комментариев