Оглавление

Бесплатное банкротство позволяет избавиться от долгов общей суммой до 500 тысяч рублей. Как самому оформить банкротство физического лица через МФЦ? Представляем подробную инструкцию по внесудебной процедуре, чтобы правильно подготовиться и пройти банкротство без суда.

Поделиться:

Какие долги можно списать через бесплатное банкротство?

Процедура избавит от следующих задолженностей:

- кредиты в банках, займы в микрофинансовых организациях;

- коллекторские долги;

- обязательства по поручительству, в том числе, если основной заемщик пока платит вовремя;

- задолженности по коммунальным услугам в ЖКХ;

- налоги и штрафы;

- долги по распискам, договорам займа у физлиц;

- задолженности перед контрагентами и юридическими лицами (касается ИП).

Какие долги можно списать в МФЦ

Процедура не избавит от следующих обязательств:

- субсидиарная ответственность;

- алименты;

- невыплаченные компенсации и зарплаты бывшим сотрудникам;

- компенсации вреда здоровью или имуществу, которые назначил суд.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Кто может списать долги бесплатно

Под критерии внесудебного банкротства подпадают люди, не имеющие официальных доходов и имущества, которое можно продать. То есть, нет зарплаты или пенсии, автомобиля, дачи, гаража, и нет техники, которая официально зарегистрирована — тракторов, снегоходов, катеров.

Единственное жилье не в залоге не забирают, поэтому за квартиру или дом не волнуйтесь — она останется у вас.

Пройти бесплатную процедуру банкротства могут физлица, которые:

-

задолжали суммарно не больше 500 000 рублей;

-

прошли через исполнительное производство у приставов: потребуется хотя бы одно закрытое дело в связи с отсутствием имущества. На момент обращения не открыто дел в ФССП.

Как проверить себя на критерии бесплатного банкротства: пошаговая инструкция

Проверяем задолженности

-

Чтобы верно указать долги и реквизиты кредиторов, получите свою кредитную историю. Это бесплатно, отчет можно заказать через Интернет. Если вы брали займы онлайн, или банк продал долг коллекторам, выписка из кредитной истории поможет точно написать название и адрес взыскателей.

-

Через Госуслуги можно узнать о налогах и штрафах.

-

Долги по ЖКХ узнайте в управляющей компании: посмотрите свои задолженности в квитанциях на электричество, газ, капремонт. Это все нужно указать в списке кредиторов и списать.

-

Посчитайте, сколько вы должны физическим лицам: эти суммы нужно перечислить в списке, если был суд, и долг официально взыскивается. Кредиторы, которых человек не указал в списке к заявлению на внесудебное банкротство, будут взыскивать деньги после процедуры. Вы можете списать кредиты и микрозаймы, а потом рассчитаться с друзьями (если они не обращались в суд).

-

Уточните задолженности по алиментам. Эти суммы не спишут, но алименты — это тоже обязательства, и их непременно нужно указать.

Проверяем исполнительные производства

Как это сделать?

- Заходим на сайт судебных приставов.

- Там представлена поисковая форма. Вводим ФИО и территориальные органы (выберите регион, где велось ваше дело).

- Находим свои исполнительные производства.

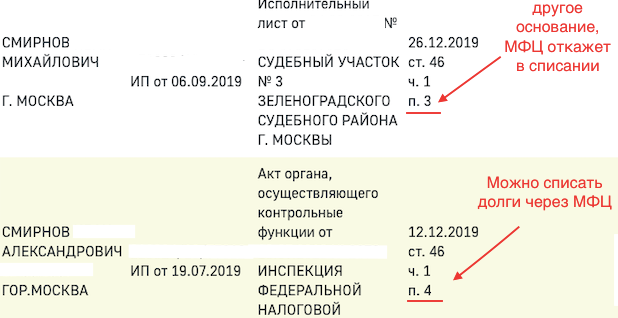

Что проверять на сайте приставов

Важно, что причина закрытия дела — п.4 ч.1 ст. 46 № 229-ФЗ. Это значит, что производство окончили из-за отсутствия имущества у должника.

Нужно хотя бы 1 дело, закрытое по п.4. По каким пунктам окончены другие дела, не важно, но открытых и незавершенных производств быть не должно.

Анализируем имущество

У физлица не должно быть имущества. Исключение: собственность, которую не продают в процедуре банкротства — т.е., единственное жилье.

Наши услуги

Зато в группу риска входит имущество, приобретенное в браке.

Даже если собственником числится жена, по закону муж владеет половиной общего имущества. Нужно проверить, какая собственность зарегистрирована на вас и на супругу: автомобиль, общая дача и так далее.

Если банки найдут ценности, всё будет продано для уплаты долгов.

Как оформить банкротство физического лица самостоятельно?

Документальное оформление

В МФЦ потребуются:

-

Паспорт. Если подаете в МФЦ не по месту прописки, возьмите свидетельство о регистрации по месту проживания.

-

Заявление и список кредиторов. Необходимо указать ВСЕХ кредиторов, даже по несписываемым задолженностям — алиментам, ущербу от преступлений.

Форму для банкротства в МФЦ нужно скачать и заполнить заранее самостоятельно, и обязательно подготовить полный список кредиторов. На приеме в МФЦ представьте документы, сотрудник проверит заявление на ошибки/опечатки, но в целом вся ответственность лежит на должнике. МФЦ фактически выполняет курьерские и канцелярские функции — прием документов и передачу в сведений в ЕФРСБ.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Внесудебное бесплатное банкротство физлиц — процесс

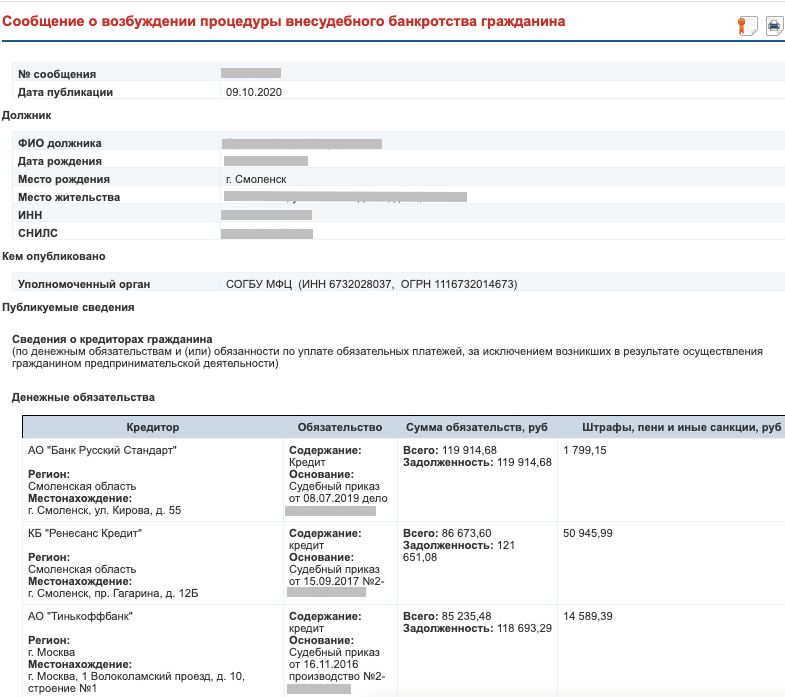

Процедура длится 6 месяцев. Когда заявление принято, МФЦ передает данные о банкроте в ЕФРСБ, где размещается публикация.

Пример публикации о начале внесудебного банкротства

Если заявление не было принято, в течение 3 дней вы получите извещение об отказе. Кроме того, на ЕФРСБ будет опубликовано сообщение, что человеку отказано в упрощенном банкротстве с указанием причины отказа. Сейчас основная причина — отсутствие закрытых дел у приставов.

Все публикации осуществляются бесплатно для должника.

Проверки

В течение полугода кредиторы могут проверять финансовое положение должника путем запроса в ГИБДД и в Росреестр. Эти ведомства ведут учет недвижимости и транспорта физ.лиц и предоставляют данные об имуществе должника на момент запроса.

Риски бесплатного банкротства

Если кредиторы найдут недочеты, то по закону о бесплатном банкротстве физических лиц они могут подать возражения в арбитражный суд. Если суд согласится с кредиторами, возбуждается стандартное судебное банкротство.

Минус в том, что при такой схеме должник заведомо считается недобросовестным, ведь переход в суд состоится, если:

-

должник скрыл часть долгов при подаче заявления;

-

он умолчал, что есть имущество для продажи;

-

получил наследство или улучшил финансовое положение в течение полугода, отведенных на внесудебную процедуру, и не сообщил об этом;

-

должник заключал сделки, и их оспорили кредиторы. Объект договора в таких случаях возвращается должнику и продается с торгов.

Окончание процедуры внесудебного банкротства

Через 6 месяцев публикуется извещение о завершении. Заявленные долги списываются, человека признают банкротом.

Что будет после завершения процедуры?

Далее наступают последствия:

-

Запрет на повторное признание несостоятельности через МФЦ в течение 10 лет.

-

Запрет на открытие юридических лиц и управление ими в течение 3 лет.

-

Необходимость информировать кредиторов о факте банкротства при получении кредитов — 5 лет.

-

Действительность незаявленных долгов. Если человек в заявлении забыл упомянуть кредитора, то долг перед ним не списывается.

Что делать, если процедура внесудебного банкротства не подходит?

Ввиду жестких требований, по упрощенной процедуре не каждый должник сможет признать себя несостоятельным через МФЦ бесплатно. Граждане получают отказ, если приставы не окончили дела, или не по той статье. Или когда выясняется, что сумма долга более полумиллиона рублей.

Мы рекомендуем воспользоваться консультацией юриста по банкротству физических лиц, если вы еще не подали заявление или уже столкнулись с отказом. Профессиональный подход позволит снизить риски отказа или перехода процедуры в суд.

Отказ во внесудебном банкротстве не препятствует списанию долгов через суд. Если сумма задолженностей более 300 тысяч рублей, и вам нечем платить — вы можете списать кредиты и займы через платную процедуру. Подать на банкротство физического лица в суд можно, воспользовавшись услугой банкротства под ключ. Ваше участие в процедуре будет минимальным.

Нужна бесплатная юридическая консультация по банкротству? Обращайтесь, мы ответим на все ваши вопросы, в том числе, расскажем, как банкротиться через арбитражный суд тем, кому не подходит внесудебное банкротство.

Видео: наши услуги по банкротству физ. лиц

2 Комментария

Марина

04.09.2021, в 12:19

Добрый день, смогу ли я списать все мои долги, если у меня не хватает средств для их погашения. Всего ОСТАЛОСЬ порядка

Ипотека СБ — 292203,81

Потреб кредит СБ — 114161,51

Потреб кредит СБ2 — 19719,56

Кредит нал ХКБ1 — 54515,44

Кредит нал ХКБ2 — 62589,85

Кредит нал ХКБ3 — 423096,87

Кредит нал Тинькофф — 45558,69

Получается что мой долг перед банками свыше 1 млн.руб. — 1 011 845,73 ₽

Что вы можете мне посоветовать?

Зарплата у меня 32 тыс., я работаю у меня 3 группа инвалидности.

Получаю алименты около 9600 руб.

И по инвалидности 14500 руб.

Оплачивать долги мне нужно:

Ипотека СБ — 8607,71

Потреб кредит СБ — 4645,92

Потреб кредит СБ2 — 540,16

Кредит нал ХКБ1 — 1534,41

Кредит нал ХКБ2 — 1651,20

Кредит нал ХКБ3 — 12838,70

Кредит нал Тинькофф — 2400

Итого — 32218,10

У меня двое несовершеннолетних детей — школьницы 13 и 15 лет.

За вычетом всех кредитов у меня остается около 24 тыс руб на нас троих.

Еще нужно платить за квартиру, обучение, питание и надо одеться.

Подскажите мне пожалуйста как грамотно поступить в моем случае.

Нарушения с законом я иметь не хочу и тянусь из последних сил.

Брала кредиты чтобы перекрыть уже имеющиеся и в итоге оказалась в такой долговой яме...

Спасибо в любом случае)))

Алексей, финуправляющий Марина

03.10.2021, в 08:10

Здравствуйте, Марина!

Спасибо за вопрос.

В вашей ситуации можно признать банкротство через Арбитражный суд. Это платная процедура, расходы составят примерно 100-150 тысяч рублей, но вам спишут долги полностью, и это однозначно будет выгоднее, чем отдавать несколько лет всю зарплату.

У нас предусмотрены рассрочки — например, оплата 12 или 15 тысяч ежемесячно.

В процессе банкротсва вы будете получать часть зарплаты + алименты. Когда начинается дело, должник передает свои доходы финуправляющему для расчетов с кредиторами. Финуправляющий выделяет должнику деньги на проживание: МРОТ на взрослого + по детскому МРОТ на каждого иждивенца. У вас двое несовершеннолетних детей, поэтому когда начнется судебное дело, вы будете получать 12792 + 11303+11303 = 35 398 рублей. Алименты — это деньги детей, поэтому их не забирают. Итого, у вас будет оставаться в месяц 45 тысяч рублей.

Учитывая наличие инвалидности, наш юрист будет ходатайствовать об увеличении суммы на проживание, но тут вопрос решит суд. Обычно удается оставить пенсию по инвалидности полностью, либо выделять разовые суммы на доп.расходы — медицинские, транспорт и т.д.

По окончании процедуры долги будут списаны, вам вернут доступ к счетам, тогда зарплату, пенсию, и любые иные платежи вы будете получать в полном объеме.

Момент, который вам стоит прояснить заранее с юристами — это ипотека. Ее важно закрыть до подачи на банкротство. Юрист расскажет, как это сделать законно, чтобы не было споров в процессе, и квартиру не забрал Сбербанк.

Поскольку долги более 500 тысяч, и вы работаете, то бесплатная процедура через МФЦ для вас не подходит.