Оглавление

Работа коллекторов — требовать долги по кредитам и займам с граждан. Полномочия по взысканию они получают по агентскому договору, либо после выкупа задолженности по цессии. В статье расскажем, как себя вести, если коллекторы требуют вернуть долг, что делать для защиты интересов.

Поделиться:

На каком основании требуют вернуть долг

Коллекторская деятельность не связана с выдачей кредитов или микрозаймов, поэтому граждане спрашивают — почему коллекторы вообще требуют деньги. Варианта всего два:

-

Банк не продал долг, а привлек коллекторов для его истребования. Тогда у коллекторского бюро есть агентский договор или доверенность от банка. Деньги вы должны первоначальному кредитору (банк, МФО, потребительский кооператив и т.д.).

-

Банк или МФО продал долг, и коллекторы стали кредитором вместо него — тут коллекторы работают по договору цессии. По цессии деньги получает коллекторское бюро.

Когда банк продает долг

Кредитное учреждение может продавать долг в любой момент — через месяцы или годы после его образования, либо вообще после истечения срока судебной давности. Причины продажи обычно заключаются в следующем:

-

нет собственной службы по взысканию (характерно для небольших банков и МФО);

-

не смогли взыскать сами, когда даже обращение в суд и к приставам не дало результата;

-

истек срок давности, тогда долг продается за 1-2%.

Должник не может повлиять на продажу долга коллекторским организациям, если он не подавал письменный запрет на продажу своего долга третьим лицам. Однако кредитор обязан письменно уведомить заемщика, что обязательства переданы другому лицу.

Коллекторы обязаны сообщить:

-

первоначальный договор займа — с каким банком/МФО, номер и дата;

-

представить реквизиты договора цессии;

-

выдать расчет суммы просрочки и процентов.

Агентский договор

При заключении агентского договора банк тоже сохранит право требования денег с должника. Поэтому требования могут поступать одновременно от коллекторов и от основного кредитора.

Вот несколько нюансов, которыми сопровождается такой формат взыскания:

-

обязательство заемщика перед банком не прекращается;

-

даже если коллекторам передается полномочие по получению денег, человек вправе платить непосредственно банку (известить коллекторское бюро о снижении суммы долга обязан банк);

-

от имени банка агент может обращаться в суд, получить решение, подать заявление в ФССП о возбуждении исполнительного производства.

Если коллекторы требуют деньги по агентскому договору, рекомендуем вести расчеты только с банком. Нередко возникают ситуации, когда коллекторская фирма, получившая деньги от должника, не передала их в банк.

Тогда доказывать оплату придется через суд. А заплатив напрямую банку, человек предъявляет коллекторам платежный документ, справку о фактическом состоянии долга, и вопрос снимается.

У многих банков заключены постоянные агентские соглашения с коллекторскими агентствами. Это проще, чем содержать собственную службу взыскания. Поэтому с коллекторами люди сталкиваются даже при небольшой просрочке.

Договор цессии

Если коллекторы требуют долг, приобретенный по цессии, вносить деньги в банк не следует. Сразу после уступки права требования кредитором становится коллекторская организация. Она приобретает следующие права:

-

общаться с вами по Закону № 230-ФЗ (письменные и электронные письма, звонки, личные встречи, смс и т.д.);

-

обращаться в суд с иском или заявлением о выдаче приказа, к судебным приставам;

-

подавать заявление на банкротство должника, если он отвечает признакам несостоятельности по Закону № 127-ФЗ.

По цессии можно продать задолженность, подтвержденную судебным приказом или исполнительным листом. Но это не обязательно, банки и МФО часто продают за бесценок старые и проблемные кредиты. Закон не запрещает продавать задолженность с истекшим сроком давности. По просроченным займам у коллекторов есть внесудебные методы воздействия — письма и звонки, но их можно игнорировать.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Как вести себя с коллекторами

Наши услуги

С принятием Закона № 230-ФЗ коллекторскую деятельность упорядочили и передали под контроль службы судебных приставов — ФССП.

Случаи криминального выбивания долгов теперь встречаются реже, хотя микрофинансовые организации привлекают «серых» и «черных» коллекторов.

Работу коллекторских компаний контролирует и СРО «НАПКА». Туда можно оперативно пожаловаться, и если коллекторы состоят в этом СРО — ситуацию решат за неделю.

Что делать — инструкция

В некоторых случаях взаимодействие с коллекторами может принести пользу. Нормальные коллекторские агентства дорожат репутацией, соблюдают закон и могут предложить новый график платежей, снижение суммы процентов. Такие предложения лучше принимать после консультации с юристом, изучив подводные камни.

Если на вас вышли коллекторы и требуют погасить долг, рекомендуем действовать следующим образом:

-

Попросить представиться и сообщить данные о своей организации, об основаниях взыскания, о точной сумме задолженности и процентов.

-

Проверить документы, посмотреть, состоит ли агентство в реестре ФССП. Если организации там нет — они не вправе заниматься взысканием. Сообщите об этом, если «вышибалы» не отстанут — пишите жалобу в полицию или Прокуратуру.

-

Если предъявлено требование по долгу, которого нет, это нужно сразу сообщить представителю коллекторского бюро. Информацию проверят, и звонки прекратятся.

-

Если долг существует, и документы у коллектора в порядке, следует договариваться о графике расчетов. Если нет денег платить коллекторам, сообщите об этом, и предложите свой вариант.

-

Когда по долгу большие проценты — просрочили микрозайм — договариваться о выплате только основного займа. Суды часто снижают неустойки и штрафы, и коллекторы пойдут на уступки во внесудебном порядке.

-

Согласуйте рассрочку выплаты и приемлемый размер, и график платежей. Если коллектор не желает вас слушать, позвоните в агентство, чтобы общаться с более адекватным руководством.

-

Соблюдайте график.

-

Если платить совсем нечем — просите об отсрочке платежей. Если нет денег платить коллекторам из-за ситуации с коронавирусом — объясните причину (уволили, сократили зарплату, болеет родственник).

-

-

Избежать общения с коллекторскими компаниями можно, признав банкротство.

Обратите внимание на последний пункт. По Закону № 127-ФЗ, с момента начала банкротства, коллекторы обязаны прекратить любые формы взаимодействия с должником. Также подача на банкротство прекращает начисление пени, неустоек, других штрафных санкций. Хотя в рамках банкротного дела продадут часть имущества, но ваши долги официально и легально спишут под ноль.

Общение по телефону

Телефонные звонки не запрещены. Но коллекторы обязаны соблюдать ограничения, регламентированные Законом № 230-ФЗ.

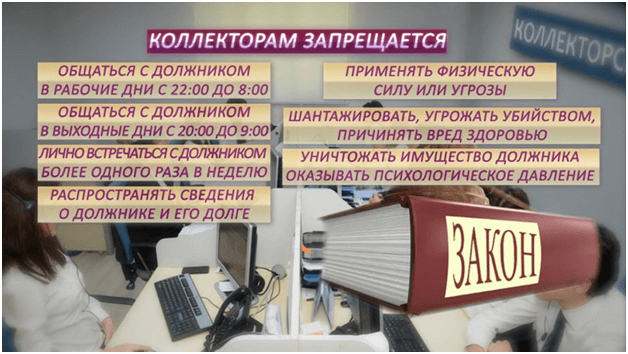

Запрещено звонить чаще одного раза в день, а общее количество за месяц не может превышать 8 звонков. Также должно соблюдать ограничение по времени звонков: с 8 до 22 часов в рабочие дни, с 9 до 20 в остальные дни.

Как общаться с коллектором по телефону:

-

коллектор всегда обязан представиться, сообщить сведения о своей организации, основаниях взыскания задолженности;

-

недопустимы угрозы, оскорбления в адрес должника или иных лиц;

-

звонить могут только самому должнику, но не его коллегам, работодателям, родственникам или друзьям (есть одно исключение — коллектор вправе позвонить поручителю по кредиту);

-

телефонные разговоры желательно записывать, использовать как доказательство при жалобах на незаконные действия коллекторов.

Если вам позвонили внезапно, можете сразу прекратить беседу, перенести разговор на другое время. Также должник вправе отказаться от любых форм общения с коллекторами, если период просрочки превысил 4 месяца, или перевести разговоры только в письменную форму. Для этого необходимо подать письменное заявление с отказом в адрес КА.

Общение при личной встрече

Специалист коллекторского бюро может лично встречаться с должником не чаще 1 раза в неделю. Для защиты своих прав рекомендуем придерживаться следующих правил при личном общении:

-

коллектор заходит в квартиру только с вашего согласия, а попытки вломиться в жилище — уголовное преступление;

-

желательно разговаривать при свидетелях, обеспечить аудиозапись (это снизит вероятность угроз или применения силы);

-

разговаривать нужно спокойно, без взаимных оскорблений;

-

в ходе личного общения не нужно подписывать никаких бумаг, даже если, по словам коллектора, это поможет снизить сумму долга.

Если вам дали документы на подпись, вы вправе спокойно ознакомиться с ними позже, обратиться к юристу.

Если соглашение или новый график платежей не содержит подвохов, позволяет улучшить положение, после проверки вы передадите подписанные бланки.

Подписав документы без тщательной юридической проверки, вы рискуете увеличить сумму задолженности и процентов, продлить коллекторам срок давности.

Куда жаловаться

Выбор защиты от неправомерных действий коллекторов зависит от нарушения:

-

подать жалобу в ФССП, в СРО «НАПКА», в прокуратуру, если коллектор превышает полномочия по Закону № 230-ФЗ;

-

подать заявление в полицию, если в действиях коллекторов есть признаки преступления (угрозы, применение физической силы, повреждение или уничтожение имущества).

Образцы и примеры жалоб на коллекторов

Скачайте готовые образцы и примеры жалоб на коллекторов:

Жалоба в Прокуратуру (79.1 КБ)

Соглашение о снижении долга с коллекторами (165.2 КБ)

Если требуют чужой долг или возврат погашенного кредита, необходимо обратиться в банк для разъяснения ситуации. Обычно проблема устраняются после первого же обращения. Если банк и коллекторская фирма продолжают требовать погашения постороннего займа, следует обратиться с жалобой в Центробанк РФ и в ФССП.

Если у вас возникли вопросы, связанные с требованиями коллекторов о взыскании долга, обращайтесь к нашим юристам. Мы разъясним нормы закона, поможем выбрать оптимальный вариант защиты, подготовим документы для обжалования неправомерных действий.

темы:

Коллекторы

0 Комментариев