Оглавление

Россияне все больше интересуются процедурой банкротства физического лица — как списать долги через суд, через МФЦ, сколько это стоит, и что будет потом. Рассказываем, как проходит признание банкротства физлица в 2026 году, а также какие условия и последствия установлены законом № 127-ФЗ.

Поделиться:

Основные понятия в процедуре банкротства физлиц

Что такое банкротство?

Банкротство физических лиц — это законная процедура проверки финансов физлица, по результатам которой арбитражный суд или МФЦ освобождает должника от обязательств по кредитам и займам. Регулируется Главой Х закона о банкротстве № 127-ФЗ.

В мировой практике законодательство о банкротстве физлиц — это легальный способ защитить человека от произвола коллекторов и банков и дать финансовым учреждениям основания для списания долга.

В России банкротство физических лиц носит социальную и защитную функцию. Гражданин рассматривается как потребитель банковских услуг, который считается добропорядочным, пока не доказано обратное. Признание несостоятельности не влечет наказаний: человека не увольняют с работы, не ограничивают право на труд, не выселяют из квартиры, не лишают пенсий, пособий, социальных благ.

Цель банкротства — финансовая реабилитация граждан и предпринимателей, чтобы дать людям возможность сохранить чувство собственного достоинства, разобраться с кредиторами по закону и начать новую жизнь.

Кто проверяет неплатежеспособность физлица?

В судебной процедуре проверки делает финансовый управляющий, и на основании его отчета суд признает банкротство.

Внесудебная процедура строится на том, что проверку ранее провели судебные приставы — проанализировали ситуацию и вынесли постановление о невозможности взыскания. МФЦ признает банкротство, основываясь на решении ФССП об окончании исполнительного производства. Исключение: пенсионеры, получатели ежемесячного пособия на детей и обладатели «застарелых» долгов, исполнительно производство по которым было начато 7 лет назад и раньше.

Пока идет процесс, кредиторы вправе еще раз самостоятельно проверить собственность физлица, запросив выписки из Росреестра и ГИБДД о правах и сделках за три года. Если обнаружится обман, внесудебное списание прекращают, дело передают в арбитраж.

Как списывают долги в суде?

-

В арбитражный суд подается заявление о несостоятельности физлица.

-

Человек вправе подать заявление о своем банкротстве, если сумма требований к нему от 300 000 - 350 000 рублей (с меньшей задолженностью процесс перестает быть рентабельным). Чтобы заявление подал банк, недоимка по кредиту должна превышать 500 000 рублей.

-

Суд назначает финансового управляющего, который анализирует причины неплатежеспособности физлица, проверяет признаки мошенничества и фиктивности банкротства.

-

В течение 2 месяцев после первого заседания кредиторы заявляют о своих требованиях к физлицу. Судья рассматривает каждое заявление на отдельном заседании и если задолженность подтверждается, управляющий вносит требование в реестр требований кредиторов (РТК). Когда все заявки рассмотрены, реестр закрывается, и можно сделать вывод об общей сумме обязательств физлица.

-

Если у гражданина есть стабильные доходы, и он может выплатить более 50% всех обязательств за 5 лет (считается остаток займа, без неустоек), суд вводит процедуру реструктуризации.

Кредиторы и суд утверждают график платежей на 5 лет, и далее физлицо расплачивается по этому плану. Нет штрафов, пени, арестов и блокировок счета — есть новый режим выплат, где все суммы зафиксированы, и банки не могут списывать деньги в безакцептном порядке. Плюс такой процедуры в том, что если человек соблюдает график и вносит платежи вовремя, в итоге он не признается банкротом, и его собственность не продают.

-

Если очевидно, что рассчитаться за 5 лет физлицо не сможет, вводится процедура реализации имущества. Человека признают банкротом, его собственность подлежит продаже для выплат кредиторам. Ценные объекты финуправляющий продает с торгов — это машины, техника, недвижимость, акции и доли в юрлицах. Единственное жилье у должников не забирают, поэтому опасаться выселения из квартиры не стоит, если нет залога или непогашенной ипотеки, но и в последнем случае жилплощадь можно сохранить через соглашение с залоговым кредитором.

В 2021 году Конституционный суд разрешил продавать роскошное жилье, если установлен факт недобросовестности физлица.

Например, когда жилье было куплено во время исполнительного производства, то есть у человека были деньги, но он намеренно не платил, и купил себе вместо этого квартиру.

Но большинство физлиц просто хотят списать кредиты, потому что платить нечем — квартира у них только одна, и куплена в лучшие времена. Тогда банкротство физлиц проходит без торгов. В 80% дел у людей нет имущества для торгов: все что было, уже продали приставы или сам должник, чтобы рассчитаться по кредитам. Судебный процесс длится 7-10 месяцев, а долги списывают на последнем заседании по делу.

Что такое внесудебное банкротство?

Внесудебное банкротство — это бесплатная процедура, которая позволяет избавиться от долгов без суда.

-

Проводится через МФЦ бесплатно.

-

Требования: сумма обязательств от 25 000 до 1 млн рублей, нет имущества и денег. Приставы окончили дела о взыскании по п.4 ч.1 ст.46 ФЗ №229 [1]. Если человек является пенсионером или получателем пособия на ребенка, а также если долг взыскивается 7 лет и дольше, это является специальным основанием для прохождения упрощенного банкротства.

-

Должник подает в МФЦ заявление и список кредиторов для списания, МФЦ публикует сведения в ЕФРСБ, через 6 месяцев физлицо освобождают от обязательств.

-

Банки и микрофинансовые организации, коллекторы могут оспорить внесудебную процедуру, если найдут нарушения.

Подробнее о том, как пройти внесудебную процедуру — чуть ниже.

В чем заключается процедура банкротства физлица?

Человек официально признается неплатежеспособным: суд или МФЦ регистрирует претензии к нему и наименования кредиторов. Дальнейшее разбирательство позволяет подтвердить или опровергнуть, что человек не может закрыть долги с зарплаты, пенсии, дохода от ИП или самозанятости, а если продаст ценную собственность — выручки на всех не хватит.

После продажи собственности, а если у человека ничего нет — после проверки имущества и сделок, арбитражный суд или МФЦ признает его банкротом. Задолженности подлежат безвозвратному списанию, должника официально освобождают от оплаты.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Условия для банкротства физического лица

Судебная процедура

По закону №127-ФЗ для признания банкротства в суде физлицо должно соответствовать следующим требованиям.

- Просрочка от 90 дней.

Можно объявить себя банкротом по кредитам, если вы не платите более 3 месяцев хотя бы одному банку, МФО или иному кредитору.

- Сумма задолженностей более 300 тысяч рублей.

В законе указано, от какой суммы долга можно объявить физлицо банкротом: банк вправе заявить о несостоятельности заемщика при долге более 500 000 руб. Но это ограничение для банкротства по инициативе кредитора — банка, налоговой, работников ИП или физического лица, перед которым должник не исполняет обязательства на сумму более полумиллиона рублей дольше 3 месяцев.

Гражданин может подать на свое банкротство с долгом менее 500 тысяч руб., если не может рассчитаться. Учитывая стоимость процесса, в арбитраж подают с долгом от 300 000 рублей. Предела по сумме нет, это подтверждает судебная практика.

-

Недостаточно имущества, чтобы закрыть долги. То есть если продать все кроме квартиры, расплатиться не получится.

Например. У человека есть машина, но долги по кредитам вдвое больше стоимости авто. Если платить нечем, перед нами потенциальный банкрот. Машину при банкротстве физического лица финуправляющий продаст с торгов, выручку распределит между кредиторами, а затем суд спишет остатки кредитов под ноль

Если имущества нет — это не препятствует возбуждению дела о банкротство физического лица в арбитражном суде.

Мы рассказали об условиях и требованиях для банкротства граждан в этом материале.

Когда нельзя подать на банкротство:

- после предыдущего банкротства не прошло 5 лет;

- была судимость за преступления в экономической сфере — мошенничество;

- уголовная либо административная ответственность за ложное банкротство.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Внесудебное банкротство

В 2026 году в России работает упрощенная процедура списания кредитов — бесплатное внесудебное банкротство через МФЦ.

Граждане и ИП могут списать долги без суда и управляющего при двух обязательных условиях.

- Сумма всех долгов от 25 тысяч до 1 млн рублей.

- Приставы окончили дело по п.4 ч.1. ст. 46 ФЗ №229. Дела могут быть и открыты: это распространяется на пожилых людей, у которых идут списания из пенсий от года и дольше, а также если производство было открыто 7 лет назад или раньше. Внесудебно списать долги могут и граждане, получающие ежемесячные пособия на детей. Причем пенсия или пособие должно быть основным доходом будущего банкрота.

Как это проверить? Кредитор, например банк или компания ЖКХ, подавал в суд, а затем — в службу судебных приставов.

Было проведено исполнительное производство, и пристав окончил взыскание из-за отсутствия денег и собственности: дело прекращено п.4 ч.1 ст. 46 ФЗ №229.

В законе о внесудебном банкротстве сказано, что нужны только эти 2 условия. Судимость и кредитная история роли не играют, как статус ИП или зарплата супруга или близкого родственника банкрота.

Порядок внесудебного банкротства в МФЦ

Банкротство в МФЦ можно провести, если окончены исполнительные производства (кроме вышеупомянутых категорий граждан), а сумма под списание меньше миллиона рублей. Когда оба условия выполнены, гражданин подает в МФЦ заявление и перечень кредиторов.

Список кредиторов нужно заполнить самостоятельно и очень тщательно: если у физлица есть долги по алиментам, возмещению вреда, штрафам — эти суммы тоже нужно указать в списке. Алименты при банкротстве не списываются, но по закону указываются все долги. Нельзя списать кредиты выборочно.

Форма заявления в МФЦ о банкротстве (27.4 КБ)

С собой нужно иметь паспорт, желательно копии ИНН и СНИЛС, свидетельство о временной регистрации, если подаете в МФЦ не по прописке. Документы подаются в любой многофункциональный центр по месту регистрации должника. Если в выбранном МФЦ по какой-то причине услугу не оказывают, сотрудники дадут вам перечень отделений «Мои документы», где вы сможете подать заявление. Например, в Москве заявления на внесудебное банкротство принимают 11 флагманских многофункциональных центров.

Далее в течение 3 рабочих дня МФЦ проверяет дела в ФССП и делает публикацию в ЕФРСБ о начале внесудебного банкротства. Именно из публикации на сайте ЕФРСБ банки, коллекторы и прочие кредиторы узнают о начале и завершении банкротства физического лица по внесудебной схеме.

После публикации у кредиторов есть 6 месяцев, чтобы проверить ситуацию и подать возражения. Если гражданин не указал кредитора в заявлении, либо написал меньшую сумму требований, кредитор вправе подать жалобу. Например, когда человек решил списать кредиты, но не указал ипотеку. Ипотека — это тоже обязательство, причем обеспеченное залогом квартиры, поэтому банки могут оспорить внесудебное банкротство, если с ипотекой требования к физ.лицу были более 1 000 000 рублей.

Кредиторы вправе проверить имущество и доходы физлица: если найдется ценная собственность, банки пожалуются, и внесудебное списание прекратят. Начнется банкротный процесс в арбитражном суде.

Если никто не подал возражения, через 6 месяцев МФЦ делает второе объявление на ЕФРСБ — о завершении внесудебного банкротства и списании долгов физ. лица. Погашают только суммы, которые были указаны в списке кредиторов. Если должник забыл микрозаем или онлайн-заем на карту — требование останется, причем за полгода оно обрастает процентами. И придется физлицу платить его после внесудебного банкротства.

Подробнее о процедуре списания кредитов через МФЦ читайте в разборе закона.

Перед тем как подать заявление, проверьте признаки банкротства:

- При сумме обязательств до 1 миллиона рублей возможна бесплатная внесудебная процедура, если у физлица нет имущества, кроме жилья.

- Если сумма больше, есть машина или недвижимость, кроме единственного жилья — доступно только платное арбитражное дело.

Далее рассказываем, как работает процедура банкротства физического лица в арбитражном суде.

Пошаговая инструкция по банкротству физлиц

Как начать процедуру в суде

1. Должник подает документы в суд

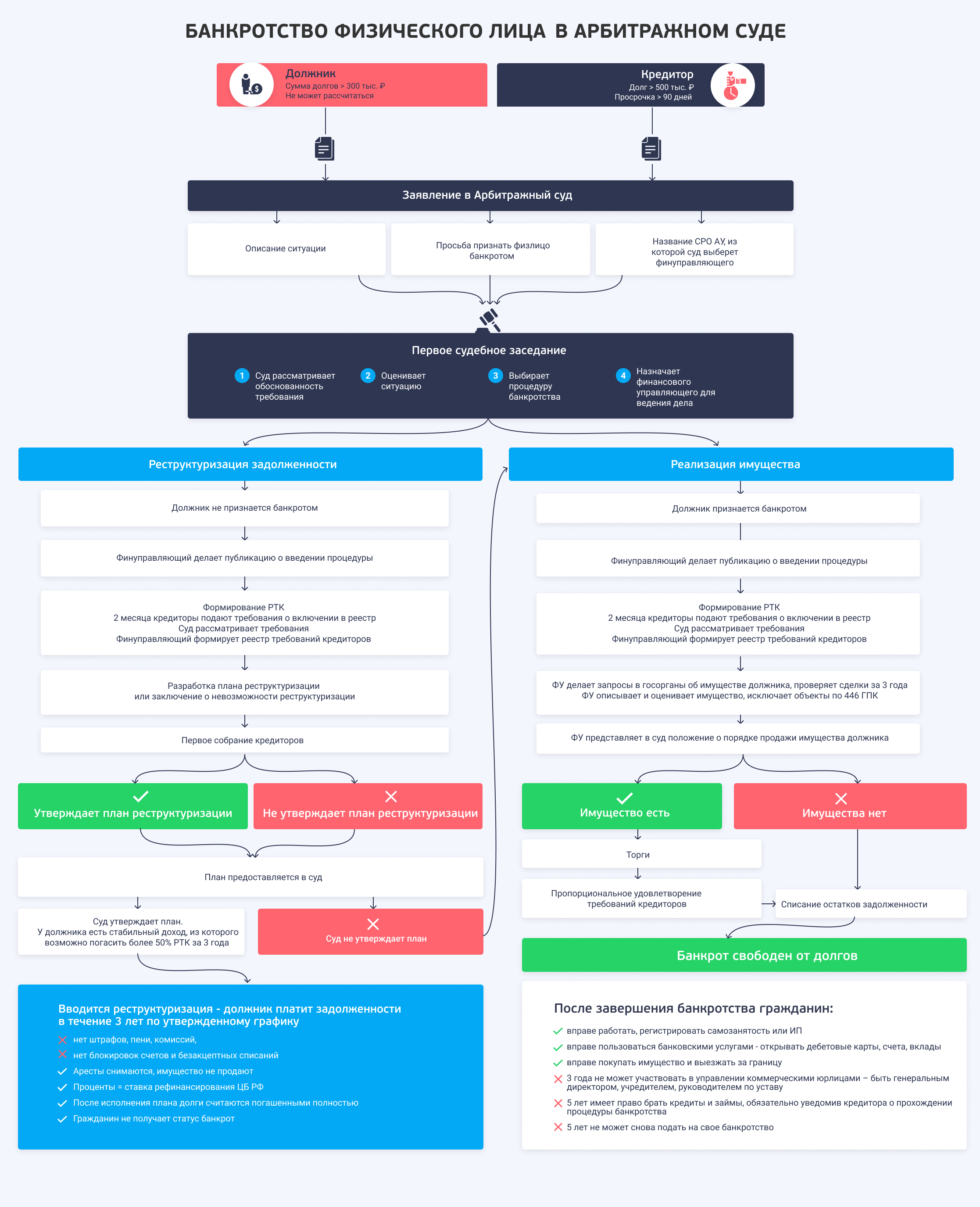

Арбитражный процесс о несостоятельности физлица начинается с подачи заявления о банкротстве.

Схема банкротства гражданина в суде

В заявлении нужно описать текущее положение дел и причины, которые привели к разорению. Рассказываете, кому и сколько должны, где работали, сколько получали, какой доход сейчас имеете — указываете зарплату, пенсию, самозанятость, пособие по безработице или пишете, что не получаете вообще ничего.

Также нужно сообщить о своих расходах: есть ли иждивенцы — несовершеннолетние дети или недееспособные родственники. Возможно, вы выплачиваете возмещение вреда в результате ДТП, платите алименты.

Обязательно отчитаться о собственности — квартира, автомобиль, недвижимость и техника должны быть перечислены, права подтверждены выписками или договором купли-продажи. В конце просите признать себя банкротом и назначить финансового управляющего из выбранной вами СРО арбитражных управляющих.

Позвоните юристам , мы бесплатно подберем финансового управляющего в вашем регионе. Финуправляющие вправе не согласиться брать дело, поэтому с кандидатом нужно обсудить работу заранее.

Приложения к заявлению — это копии документов, которые подтверждают изложенные факты. Приложите справки о доходах, об увольнении, кредитные договоры и выписки по счету, свидетельства о заключении и расторжении брака, о рождении детей.

До подачи заявления потребуется внести на депозит суда предоплату за услуги финуправляющего 25 000 рублей. Если на момент подачи документов денег нет, то подайте ходатайство об отсрочке платежа.

К заявлению прикладывают доказательства — документы, которые подтверждают изложенные факты. Это кредитные договоры, расписки, претензии, судебные акты, постановления приставов. Также в пакет входят список кредиторов, перечень имущества, справки о доходах и о составе семьи.

Подробный перечень и формы описей скачайте в статье какие нужны документы.

Найти и договориться с финансовым управляющим в ваших интересах, потому что от этого человека зависит и процесс, и результат. Управляющий не заинтересован в чьей-то победе, но он может выполнять свои функции с большим или меньшим старанием.

Если управляющий назначен из СРО, которую выбрал банк, готовьтесь к тому, что он решит продать и проверить вообще все: будут обвинения в недобросовестности и оспаривание сделок, проверка ваших доходов — официальных и неофициальных, привлекут супругу как созаемщика по кредитам, продадут бытовую технику и ноутбук.

Если же управляющий заранее согласовал с вами ведение процедуры, он продаст только то, что обязательно: автомобиль и недвижимость, кроме единственного жилья. Выделит вам ежемесячную выплату в размере прожиточного минимума или пенсии на период банкротства.

Как выбирать и как жаловаться на финансового управляющего, мы рассказали здесь.

Документы подают в арбитражный суд по месту жительства должника — почтой, в электронном виде на my.arbitr.ru или лично в канцелярию.

2. Первое судебное заседание

Суд решает вопрос о признании гражданина банкротом. Тем, кто оформляет банкротство самостоятельно, нужно прийти на заседание — иначе его перенесут, либо дело оставят без рассмотрения. Если дело передано юристам, банкрот может не присутствовать на заседаниях и заниматься своими делами — его интересы представляет адвокат. Инструкция по поведению в арбитражном суде.

3. Проверки по закону о банкротстве физических лиц

После назначения финансового управляющего должник передает ему банковские счета, карты и пин-коды к ним, а также информацию о своей собственности.

Что делает финуправляющий?

Во-первых, он составляет и ведет реестр требований кредиторов. После составления реестра финуправляющий проводит собрания кредиторов, на которых отчитывается о ситуации, предлагает варианты дальнейшего развития дела — нужна ли реструктуризация или сразу переходить к реализации имущества, есть ли признаки фиктивного банкротства, подозрительные сделки, что с собственностью, как планируется продавать ценные объекты и т.п.

О значимых событиях делается публикация на Едином Федеральном реестре сведений о банкротстве ЕФРСБ, чтобы желающие были в курсе процедуры.

Во-вторых, управляющий определяет, как будет проходить судебное признание банкротом физического лица — с торгами или без. Он же контролирует поступления и платежи гражданина, проводит расчеты с банками и в целом обеспечивает соблюдение прав и интересов сторон.

Реструктуризация долгов: за 5 лет и без штрафов

Если доходы физлица позволяют в пятилетний срок погасить более половины долговой массы, вводится реструктуризация в банкротстве

По закону сначала вводится процедура реструктуризации, а если она не удалась — человека признают несостоятельным и вводят реализацию, то есть продажу имущества. Если платить нечем, процедуру реструктуризации можно пропустить, чтобы обанкротить физическое лицо с меньшими затратами.

Чтобы не тратить время и деньги, к заявлению о признании физ. лица несостоятельным приложите ходатайство о пропуске процедуры реструктуризации.

Алексей Жумаев

основатель компании «2Лекс»

В отличие от банковской реструктуризации (каникул, рефинансирования), при банкротстве новый график одобряет суд — это не добровольное соглашение, выгодное банку, а обязательный порядок выплат для обеих сторон.

- План расчетов разрабатывается с учетом интересов кредиторов и физлица — ему оставляют прожиточный минимум на каждого члена семьи, материально зависящего от должника, а также по ходатайству — на обязательные расходы (медицинские, соцнайм, иногда аренда).

- Банковские и микрофинансовые проценты отменяются, в новом графике устанавливается процент на уровне ставки рефинансирования ЦБ.

- Срок выплат не превышает пяти лет.

Подробнее о процедуре реструктуризации вы можете узнать из этой статьи.

Реализация имущества физлица

Что такое реализация?

Это процедура выявления и продажи собственности должника для расчетов с кредиторами. Долги, которые останутся после расчетов, списываются. Если имущества для продажи нет, от обязательств по кредитам освобождают без торгов и изъятия собственности.

Имущество продается через торги или путем прямых продаж. Недвижимость и объекты дороже 100 тыс. рублей продаются в ходе торгов. Дешевле 100 тысяч — на Авито, Юле, через объявления в газете.

После банкротства физлицо не оставят на улице, по закону не забирают:

- единственное жилье, кроме залога;

- предметы быта (мебель, домашняя техника, одежда);

- приспособления и транспортное средство для инвалида;

- наградные знаки и ордена;

- скот, топливо, сельхоз постройки, если вы держите подсобное хозяйство в личных (некоммерческих) целях;

- памятные вещи и рабочее оборудование дешевле 10 тысяч рублей .

Что считается единственным жильем?

Судебные споры о единственном жилье возникают постоянно. Банки считают несправедливым, что человеку со статусом банкрот оставляют коттедж в Подмосковье или трехкомнатную квартиру в центре города.

Но суд на стороне должников. Единственное жилье — это помещение, в котором банкрот проживает постоянно. Площадь и стоимость этого помещения не должны быть препятствием к праву на жилище.

Алексей Жумаев

основатель компании «2Лекс»

При банкротстве физлиц продают также доли в праве на объект, который принадлежит не только должнику. Например, 1/3 квартиры, которая досталась по наследству, или общее имущество с супругой, нажитое в браке. Даже если совместная семейная собственность записана на жену — кредиторы увидят эти объекты в выписке Росреестра и потребуют продать.

Родственники должника могут участвовать в торгах, и выкупить долю неплатежеспособного совладельца, чтобы сохранить имущество после банкротства. Супруга вправе выкупить свою половину собственности, когда торги закончились, по цене, которую предложил победитель. Либо отдать объект победителю и получить половину выручки от торгов.

А если нет имущества?

Не проблема, банкротство физлиц без имущества законно. Объявление банкротом физического лица все более популярно у обычных заемщиков по кредитам, которые из-за кризиса и роста цен не справились с выплатами. Ничего кроме квартиры у них нет: управляющий запрашивает документы в госорганах, банках и налоговой, проверяет информацию и отчитывается, что торги провести невозможно. Суд принимает отчет и списывает задолженности.

Последствия банкротства

Разобрались, как начать процедуру банкротства, теперь рассказываем о последствиях для должника. Какие запреты действуют, пока идет процедура в арбитраже? До того, как стать банкротом, физическому лицу надо учесть: чтобы не платить кредиты и рассчитывать на списание долгов, придется соблюдать ряд требований и ограничений в рамках процедуры. А именно:

-

Придется сдать финуправляющему банковские карты и счета.

-

Распоряжаться имуществом будет управляющий — вы не сможете сами продать и купить вещь дороже 50 тыс. руб.

-

Из ежемесячного дохода должнику выдается сумма в размере прожиточного минимума на него и каждого иждивенца. Остальные деньги с зарплаты или пенсии перечисляются на спецсчет для погашения задолженностей.

-

Суд вправе наложить запрет на выезд за границу. Но не обязан, если нет обоснованных ходатайств.

При внесудебном банкротстве физлиц может пользоваться банковской картой без ограничений. Но покупать собственность или делать вклады не стоит — если у человека появляется доход или имущество, он обязан сообщить в МФЦ. Пока идет любая из процедур, нельзя брать кредиты, пользоваться кредитными картами, выдавать поручительство по займам других лиц.

После завершения дела в арбитраже и многофункциональном центре запреты снимаются — можно завести дебетовую или зарплатную карту, начать копить деньги, со временем купить автомобиль или открыть вклад.

Что дает оформление банкротства физическому лицу?

- Спокойствие. Коллекторы и банки подают заявления суд и ждут окончания процедуры. Приставы останавливают взыскание, снимают аресты и даже запрет на выезд за границу.

- Перспективы. Проценты, пени, неустойки и штрафы не начисляются, кредиты и займы фиксируются, а затем списываются. После банкротства человек спокойно получает официальный доход, заводит дебетовую карту в банке — он никому ничего не должен.

- Свободу. После процесса долги аннулируются, человек свободен от кредитов.

После признания несостоятельности и завершения процедур:

- запрещено повторное банкротство 5 лет;

- в течение 5 лет физлицо обязано уведомлять банк о пройденной процедуре при подаче новых заявок;

- минимум 3 года физическому лицу запрещено руководить организациями или входить в собрание акционеров, учредителей коммерческих компаний [2].

Кредитная история заемщика пополнится записью о банкротстве физлица. Правовых оснований для отказа нет, поэтому микрозаймы одобряют даже банкротам. Если их своевременно отдавать, то, как показала практика, кредит после банкротства выдают примерно через год. Затем граждане после списания долгов работают и берут автокредит или ипотеку.

Последствия ожидают семью и супруга должника. Совместно нажитые квартиры и машины продадут, даже если они оформлены на жену/мужа. Помните об этом перед тем, как объявить себя банкротом.

В остальном зарплата мужа или жены банкрота не фигурирует в банкротстве, их личное имущество (нажитое не в браке) тоже не страдает.

В этой статье мы рассказали, как избежать реализации совместно нажитых ценностей, что и как сделать при банкротстве супруга.

Плюсы и минусы банкротства физлиц

Суть банкротства — это установление факта неплатежеспособности и списание долгов. Это законный способ списать долги банкам и МФО, плюсом которого является защищенность. Дело проходит под контролем суда, а если права физлица ущемляются, то юрист и финуправляющий разберутся с коллекторами и банками.

После завершения человек финансово свободен, и если он устроится на работу, унаследует состояние или получит квартиру в дар — процедуру не пересмотрят.

Но перед тем как обанкротиться, помните и о недостатках процедуры:

-

Сроки. Объявить себя банкротом физлицо вправе при соблюдении закона — на признание банкротом в суде уходит 7-10 месяцев.

Оспаривание сделок, неполнота сведений, розыск ценностей за границей и участие ФНС в банкротстве затягивают процесс минимум на полгода. Чем дольше процесс, тем больше затраты. Оцените свои силы, решая оформить банкротство самостоятельно.

- Ограничения в течение процедуры — нельзя брать займы, делать дорогие покупки, из зарплаты банкроту будет выделяться прожиточный минимум.

- Цена услуг юристов по ведению банкротства физических лиц под ключ начинается от 100 тысяч рублей. Обязательные затраты без юриста составят не менее 50 тысяч рублей, поэтому экономить — себе дороже.

Почему банкротство физлиц стоит так дорого?

Потому что работы действительно много. В арбитражном процессе о несостоятельности физлица участвует команда юристов, бухгалтеров, экономистов, экспертов по оценке и регистрации недвижимости. Банкротство физических лиц учитывает нормы гражданского права, а также семейного, финансового и налогового законодательства.

Это не значит, что нельзя самостоятельно оформить банкротство. Но юрист по банкротству ориентируется в процессуальном законодательстве и знает, как сэкономить время и деньги заказчика.

Алексей Жумаев

основатель компании «2Лекс»

Перед тем как стать банкротом, оцените плюсы и минусы банкротства, посчитайте расходы. Наш консультант бесплатно сориентирует по стоимости в вашем случае — позвонить сейчас .

Реальная стоимость банкротства

Полная стоимость процедуры признания физлица несостоятельным складывается из следующих затрат:

| Госпошлина | 0 рублей |

| Вознаграждение финуправляющего (за одну процедуру) | 25 000 рублей |

| Публикации в ЕФРСБ | около 10 000 рублей |

| Публикация объявлений в «Коммерсанте» | около 15 000 рублей |

| Почтовые расходы | около 5 000 рублей |

| Итого обязательные расходы: | от 55 000 рублей |

Наши услуги

Также в стоимость банкротства нужно внести услуги юристов, затраты, связанные с оценкой недвижимости, и другие текущие расходы.

В какую компанию обращаться за сопровождением банкротства?

В Москве, как и по всей России, стоимость банкротства определяется индивидуально. Влияет количество недвижимости, залогов и кредиторов. Если вы не уверены, что хорошо понимаете, как физическому лицу признать себя банкротом, лучше обратитесь в юридическое агентство в сфере банкротства граждан.

За счет отлаженной системы стоимость банкротства составит от 100 000 руб.

Привлечение юристов по банкротству позволяет должникам сохранить деньги и нервы.

По опыту тех, кто прошел банкротство, итоговые затраты оказались ниже, чем при попытках объявить себя банкротом самостоятельно. Юрист сделает это быстро и без рисков.

Образцы документов

Полный список приложений, которые потребуются перед тем, как начать банкротство, мы представили в этой статье. Предлагаем скачать образцы ходатайств и заявлений для банкротства, если вы собираетесь подавать в арбитражный суд самостоятельно.

Опись имущества к заявлению должника образец (304.2 КБ)

Список кредиторов к заявлению о банкротстве (278.9 КБ)

Заполненная опись имущества гражданина (731.5 КБ)

Когда банкротство не спасет?

Не получится избавиться от обязательств в 2 случаях.

- Основную массу требований составляют долги, которые не списываются: алименты, субсидиарная ответственность, возмещение вреда от умышленных преступлений и долг ИП перед работниками.

- Физлицо придумывает мошеннические схемы, пытается злоупотребить правом на освобождение от кредитов, хотя на самом деле у него есть или была возможность заплатить.

Алименты при признании несостоятельности выплачиваются в первую очередь — эта задолженность частично закроется, но в отличие от кредитов, не будет списана после завершения дела.

Если вы сумеете правильно объявить себя банкротом, то избавитесь от кредитных долгов. Важно не наломать дров при подготовке — попытки физлица скрыть ценности и деньги расцениваются как недобросовестность. И возникает опасность отказа в банкротстве.

Как действовать до суда:

- Тем, кто может стать банкротом, важно не затягивать. Пока вы сомневаетесь, как подать на банкротство физическому лицу, заявление подаст банк. Тогда суд назначит управляющего от банка, и дело пойдет по обвинительному сценарию.

- Не избегайте помощи кредитных юристов. Они знают, как «сделать» банкротство четко, без отказов и обвинений в недобросовестности.

- Не нужно утаивать или искажать информацию о собственности. Сведения проверяются, и в случае несоответствия вас обвинят в ложном банкротстве. Если мошенничество подтвердится, долги не спишут.

- Не продавайте и не дарите квартиры, дачи и машины хотя бы за год до банкротства (лучше за три). Банк оспорит сделку, и суд её отменит. Ценности отберут и отправят на торги. Вы получите дополнительные траты, подозрение в злоупотреблении правом и полгода лишних разбирательств.

Теперь рассмотрим, какие долги списываются через банкротство:

-

по займам и кредитам;

-

по расписке от знакомых, переводы на карту;

-

организациям — ЖКХ, ссуда на работе, взносы за платный садик и школу, обучение взрослого, оплата поставщикам ИП, долг страховой компании за ущерб от ДТП;

-

штрафы ГИБДД и за иные административные правонарушения;

-

по налогам, в бюджет и внебюджетные фонды.

В 2026 году банкротство физического лица по кредитам и займам — это спасение от банков, МФО, коллекторов и приставов. Чтобы прекратить платить проценты и основной долг, физлицу не остается ничего другого, как сделать себя банкротом.

Большинство банкротов — это люди с микрозаймами, кредитами, ипотеками и ЖКХ. Они рассчитывали, но не смогли платить, а проценты растут каждый день. Личное банкротство — это законный вариант избавления от проблем.

Не знаете, с чего начать процедуру банкротства, и как проходит банкротство в вашем регионе? Получите бесплатную консультацию кредитных юристов. Мы поможем понять принципы процедуры и подготовиться к ней.

Для консультации задайте вопрос онлайн или позвоните юристам !

Команда

8 Комментариев

Анна

15.05.2020, в 09:42

Скажите, смогу ли я потом работать в банке? Моя ситуация подходит под банкротство — долг почти миллион, у мужа бизнес заглох, все живем на мою зп. Попросила кредитные каникулы — отказали, сказали доход упал на 28,5%, а надо на 30.

Но смущает сама ситуация — можно ли после банкротства работать с деньгами? Как у банкротов складываются отношения с работодателем?

Алексей, финуправляющий Анна

15.05.2020, в 13:23

Добрый день!

Анна, юридически никаких ограничений на дальнейшую работу для банкротов нет, это правовой способ списания неисполнимых обязательств. Цель банкротства — дать человеку возможность нормально жить, а значит, и работать, поэтому увольнение или отказ в приеме на работу на таком основании будет незаконным.

У наших клиентов нет проблем с работодателями, после списания долгов люди продолжают работать и с денежной наличностью, и с детьми, и в государственных органах.