Оглавление

Риск стать неплатежеспособным актуален для россиян вне зависимости от возраста и занятости. Не исключено и банкротство военнослужащих и военных пенсионеров, не рассчитавших кредитную нагрузку или лишившихся части дохода. Как проходит дело, и что будет с ипотекой, надбавками и компенсациями, как это отразится на карьере — разберем юристом.

Поделиться:

Как банкротятся военнослужащие

Можно ли обанкротиться военнослужащему или военному пенсионеру?

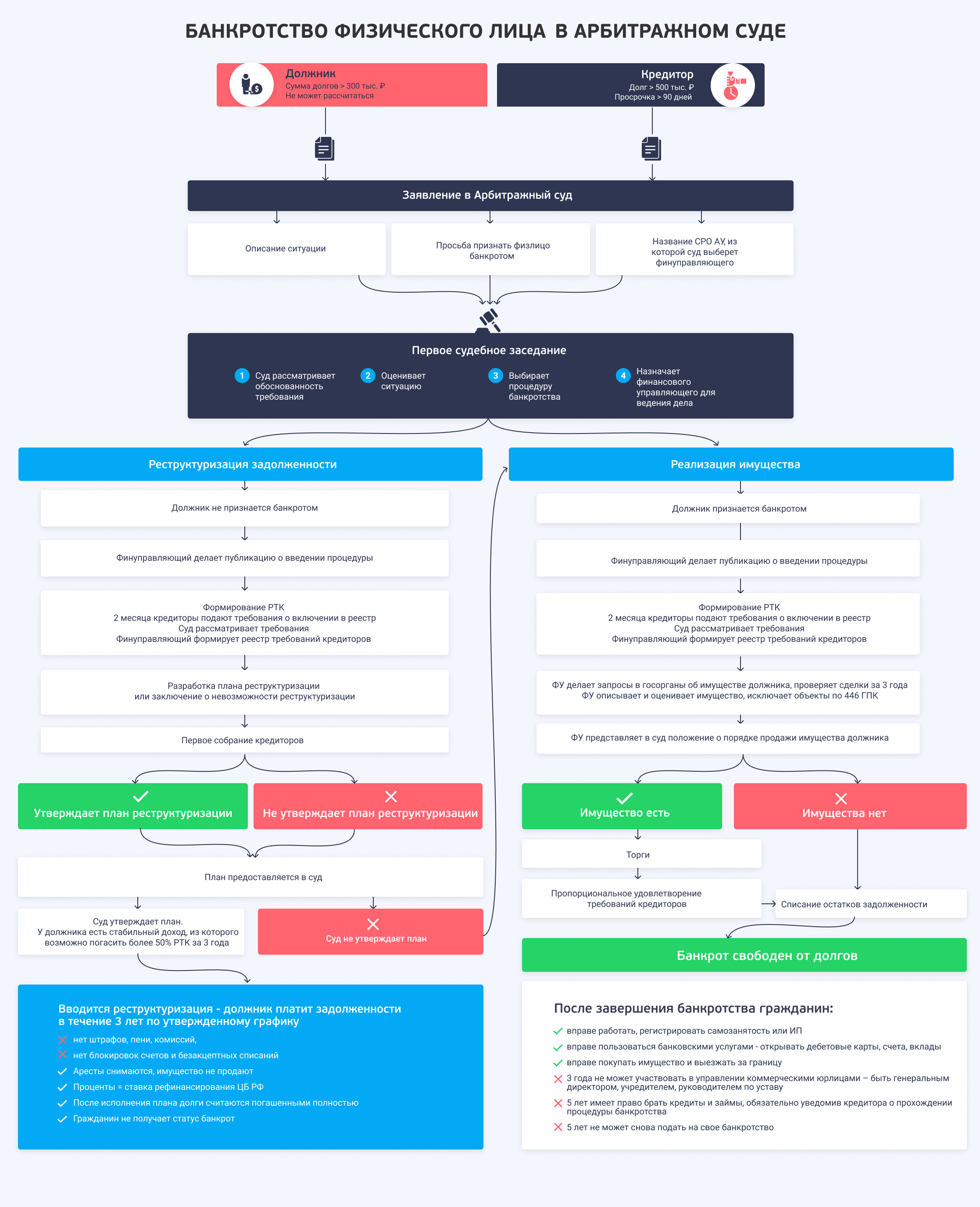

- Через суд. Да, служащие и отставные вправе списать долги через Арбитражный суд. Для них нет ограничений или специальных условий банкротства физ.лиц. Военные банкротятся в Арбитражных судах, как обычные гражданские (по месту временной или постоянной регистрации).

- Через МФЦ. Нет. Если гражданин получает стабильное денежное довольствие или пенсию более МРОТа, он не проходит по условиям бесплатного банкротства. Пристав не закроет исполнительное производство по п.4 ч.1 ст. 46 ФЗ №229 (по отсутствию дохода), и право на бесплатное списание кредитов не возникнет.

Признать себя неплатежеспособным можно в судебном порядке. Рассмотрим этот процесс подробнее.

Банкротство через суд

Процедура проводится по утвержденному законом алгоритму.

Должник подает документы в Арбитраж по месту жительства (пребывания или по прописке). К заявлению прикладывается квитанция об оплате госпошлины и о внесении на депозит суда предоплаты за работу финуправляющего. В заявлении обязательно указывается СРО арбитражных управляющих, из которой судья запросит специалиста для ведения дела. Также нужны документы:

- о долгах, их размере и основаниях возникновения: список кредиторов по форме + копии кредитных соглашений, расписок, договоров займа, справки об остатке задолженности;

- об имуществе — личном и совместной собственности с супругой;

- о доходах-расходах гражданина (2-НДФЛ, сведения о пенсии, справки о семейном положении: свидетельство о браке, разводе, о рождении ребенка, о назначенных алиментах).

Опись имущества к заявлению должника образец (304.2 КБ)

Список кредиторов к заявлению о банкротстве (278.9 КБ)

Суд проводит заседание, оценивает ситуацию, назначает финуправляющего и выбирает процедуру: реструктуризации задолженностей или реализации имущества.

-

При реструктуризации разрабатывается трехлетний план выплаты долгов, причем цель — погасить кредиты и долги, а вот проценты и санкции обычно списываются.

-

При реализации финуправляющий проводит процедуру — инвентаризирует и продает ценное имущество, если оно есть (например, недвижимость или автомобиль, мотоцикл, прицеп или катер). Выручку выплачивает кредиторам. Если имущества нет, или есть только единственная квартира, то процесс проходит без торгов и без выплат кредиторам — долги списывают после отчета финуправляющего.

Банкротство физических лиц длится от 7 месяцев и дольше: на его длительность влияет тип и величина долгов, наличие имущества и споров вокруг него.

Судебная практика показывает, что сроки зависят от региона. В Арбитражных судах Москвы, Санкт-Петербурга и Ленобласти, Краснодарского края банкротство физ.лиц длится не менее 10 месяцев. Судьи загружены банкротствами граждан и юрлиц, и дела назначают на более поздние сроки. Но зато они более лояльны к долгам и неплатежам, и без вопросов списывают кредиты в 1-2 миллиона рублей. Такими суммами столичных судей не удивишь.

В каком суде банкротится военнослужащий, если он часто переезжал? Документы можно подать по месту последней регистрации, а можно — по постоянной прописке. Узнайте у юриста , где в вашем случае выгоднее списывать долги.

Схема банкротства гражданина

Можно ли обанкротить военнослужащего по требованию кредитора?

Да, можно. Кредитор вправе подать в суд заявление на принудительное банкротство вне зависимости от занятости и рода службы, если:

- сумма долга более полумиллиона рублей,

- долг не выплачивается более от 3 месяцев.

Оба условия обязательные.

На практике банки и иные кредиторы подают на банкротство должника-физ.лица, только когда уверены, что тот владеет ценными активами, либо совершал сделки по отчуждению ценностей. Например, подарил загородный дом сыну, дочери или теще, чтобы пристав не смог арестовать и продать это имущество.

Банкротство через МФЦ

Внесудебное банкротство длится полгода, проводится бесплатно без суда.

Внесудебный порядок применяется, если человек соответствует требованиям:

- долги в размере 50–500 тысяч рублей,

- закрытые исполнительные производства,

- у банкрота нет имущества и доходов для погашения требований.

Здесь самое важное требование — приставы закрыли хотя бы одно дело по ч. 4 п.1 ст. 46 ФЗ № 229 (за невозможностью взыскания). Поскольку у военнослужащего есть стабильный доход, из которого пристав может удерживать до 50% в счет погашения долга, признание служащего банкротом через МФЦ маловероятно.

Судебная процедура банкротства военнослужащего отличается определенными нюансами, рассмотрим их далее.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Особенности банкротства военнослужащего

Особенности признания банкротом лица, проходящего службу в вооруженных силах РФ, связаны с закрытостью сведений о ВС РФ. По закону №127-ФЗ человек должен раскрыть сведения о своих доходах, источниках заработка.

Получить такие справки в бухгалтерии военной части не так-то просто. Приходится нанимать управляющего с определенной категорией допуска или с опытом взаимодействия с военной системой.

Здесь стоит выделить ряд нюансов:

- Система материального вознаграждения в ВС при банкротстве оказывается выгодной для должника — существенная часть дохода не изымается в конкурсную массу.

- Механизм выдачи военной ипотеки позволяет человеку сохранить ипотечную недвижимость. Юридически ипотека оформлена на НИС, у самого служащего нет и не может быть долга по ипотеке. Военные сохраняют жилье, списывая потребительские кредиты и частые займы.

Эта ситуация вызывала споры. Банки пытались обратить взыскание на военную ипотеку, но поскольку платит ее не должник, а бюджет РФ, то квартира не изымается при банкротстве. Судебная практика в 2026 однозначна — квартира по военной ипотеке не участвует в банкротстве физ.лица.

Алексей Жумаев

основатель компании «2Лекс»

Какие будут сложности

- Занятость военнослужащих определяется на основании контракта, что усложняет самостоятельный сбор документов и составление заявления на банкротство.

-

Пенсионные отчисления в ПФР не поступают — они идут на специальный счет, как и у сотрудников силовых ведомств. Поэтому все выписки из индивидуального счета гражданина в ПФР будут пустыми.

Если военный переезжал между регионами, то поиск по отчислениям в фонды нужно вести по всем регионам, поскольку в 2026 нет единой межрегиональной базы данных.

- Учитывая стабильность дохода военнослужащего и его величину, суд может заинтересоваться, каким образом кредитная нагрузка стала непомерной. К вопросу добросовестности и разумности сделок должника нужно подготовиться заранее с юристом. Также есть вероятность введения процедуры реструктуризации долгов вместо реализации имущества и списания кредитов.

Главная особенность и преимущество для военнослужащих заключается в сохранении ипотечного жилья. Платежи за ипотечную недвижимость вносятся не самим военным, а Росвоенипотекой — по сути, государством. И на стабильность внесения платежей факт банкротства военнослужащего не влияет — они прекратятся, только если он покинет ряды ВС РФ.

Последствия банкротства для военнослужащих

Многих потенциальных банкротов среди служащих в ВС РФ интересует, что будет военнослужащему по контракту за банкротство. Стоит запомнить одну мысль.

Банкротство военнослужащего не является проступком, преступлением или правонарушением — это обычная судебная процедура, самостоятельный запуск которой указывает на финансовую дисциплину и ответственность должника. Санкций со стороны командования, а тем более досрочного прекращения контракта, не последует.

Ограничения по закону №127-ФЗ

Последствия признания военного банкротом такие же, как для обычных граждан:

- невозможность повторного банкротства на протяжении 5 лет (при признании бывшего военного банкротом через МФЦ запрет на внесудебное признание неплатежеспособности действует 10 лет);

- обязанность на протяжении 5 лет указать свой статус банкрота при обращении в банки и МФО за получением займа или кредита;

- запрет на занятие высших руководящих должностей на службе, а также управление юр. лицами в течение 3 лет, кредитными организациями на протяжении 10 лет и 5 — лет страховыми компаниями, негосударственными пенсионными и инвестиционными фондами.

Под управлением юр. лицами понимается должность директора по уставу, а также учредителя ООО, члена совета директоров. Трудиться по контракту или по трудовому договору заместителем руководителя, коммерческим или финансовым директором можно.

Специальных запретов и ограничений для военнослужащего, признанного банкротом, закон не предусматривает. Также нет ограничений и взысканий по службе — банкротство физических лиц на служебном положении военного не отражается.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Что будет со льготами и доплатами военнослужащего

Служащие в ВС РФ получают не заработную плату, а денежное довольствие, являющееся их основных материальным обеспечением и средством мотивации к исполнению обязанностей по службе.

Разъяснения Верховного суда даны в Постановлении от 29 мая 2014 г. № 8. В денежное довольствие входят:

- оклад по воинскому званию;

- оклад по воинской должности;

- ежемесячные и прочие дополнительные выплаты — стимулирующие и компенсационные.

По закону гражданин обязан сообщить суду и финуправляющему о своих счетах и источниках доходов. Управляющий временно блокирует все карты и счета, деньги с них аккумулируются. на специальном счете АУ. Чтобы человек не сидел без денег, юристы подают в суд заявление об исключении денег на проживание из конкурсной массы. Сколько получает банкрот? Это зависит от решения суда.

Когда суд рассматривает вопрос о включении выплат в конкурсную массу, он учитывает положения ст. 446 ГПК РФ. То есть важен характер и цель надбавок.

- Относятся ли они к стимулирующим? Стимулирующие надбавки можно изымать за долги, то есть деньги идут в конкурсную массу для расчетов с кредиторами. Компенсационные выплаты не включаются в конкурсную массу, деньги остаются у должника.

- есть ли у выплаты целевое назначение: к примеру, на содержание детей, и относятся ли они к категориям дохода, на который по ст. 446 ГПК РФ и ст. 101 ФЗ «Об исполнительном производстве» не налагается взыскание: возмещение вреда, средства материнского капитала, единовременная денежная помощь пострадавшим и другие.

Целевые и компенсационные выплаты не забирают при банкротстве. Остальные денежные поступления (оклады с надбавками и стимулирующие выплаты) идут в конкурсную массу.

Финансовый управляющий хранит все денежные поступления на специальном счете, с которого оплачивает текущие расходы и в конце процесса рассчитывается с кредиторами.

Должнику в процессе банкротства перечисляют ежемесячно сумму на проживание — в размере прожиточного минимума на самого банкрота + по 1 минимуму на каждого иждивенца (если они есть). Если банкрот платит алименты, то деньги будут отправлять получателю алиментов.

У военного дополнительно остаются следующие виды доходов:

- компенсация затрат на проезд военнослужащего и членов его семьи к месту основного отпуска;

- денежные компенсации, назначенные за наем (поднаем) жилья;

- выплаты на детей;

- за участие в учениях, боевых действиях, прохождение службы на высокогорье и в горячих точках;

- за выполнение задач в условиях мирного времени, сопряженных с риском для жизни и здоровья и другие.

Наши услуги

Помимо ежемесячных компенсационных и стимулирующих выплат военнослужащие получают ежегодную материальную помощь согласно Постановлению Правительства № 993, размер которой не меньше одного месячного оклада, положенного военному.

Это существенная сумма, но она относится к стимулирующим выплатам и не обладает иммунитетом от включения в конкурсную массу. Если выплата поступит в процессе судебного банкротства, то финуправляющий направит ее кредиторам.

Если человек получает военную пенсию, он обязан сообщить о ней фин управляющему. По закону пенсионеру обязаны оставлять МРОТ, но юристы добиваются увеличения суммы на проживание за счет расходов на медицинские цели и другие важные нужды. В нашей практике пенсионеры получают всю сумму пенсии в период банкротства. Эти суммы уже не забирает пристав, не может арестовать банк.

По окончании дела все счета, включая карту МИР, разблокируются, и человек пользуется банковскими услугами и дебетовыми счетами без ограничений.

После завершения банкротства долги военнослужащего списываются, и все оклады, доплаты и соц. гарантии он снова будет получать в полном объеме. Повышение по службе, отставка и открытие своего бизнеса, получение наследства или подарка не будут основанием для пересмотра результатов. Долги признаны безнадежными и списаны, все договоры по ним закрыты.

Что будет с имуществом, оформленным через военную ипотеку

Согласно п. 1 ст. 446 ГПК РФ ипотечная недвижимость лишена исполнительского иммунитета и включается подлежит продаже за долги, даже если она является единственным жильем.

Банкротство военнослужащего при военной ипотеке проходит по иной схеме, где банкрот сохраняет недвижимость, купленную в ипотеку от государства. Это подтверждает судебная практика: Арбитражные суды исключают ипотечную недвижимость из конкурсной массы, поскольку плательщиком займа является не сам военный, а бюджетная система (№ А40-236729/18, № А45-3421/2017).

Почему можно сохранить военную ипотеку при банкротстве?

Согласно ФЗ «О статусе военнослужащих» покупка жилья в военную ипотеку финансируется государством, а право на финансирование есть у каждого участника накопительно-ипотечной системы жилищного обеспечения (НИС).

При покупке недвижимости в ипотеку сам военнослужащий заемные средства не вкладывает, поэтому у него и нет обязательств перед банком-кредитором по ипотеке. Залоговый кредитор не может войти в реестр кредиторов и заявить о включении ипотечной недвижимости в конкурсную массу для продажи при банкротстве.

При банкротстве и после человек продолжает службу, поэтому у ФГКУ «Росвоенипотека» претензий к нему нет. А банк адресовать требования к военному не может, поскольку его ипотеку выплачивает ведомство. Пока человек служит, ипотека остается с ним.

Другое дело, если служащий в ВС гражданин решит расторгнуть контракт. Тогда деньги за ипотечную квартиру ему придется вернуть, еще и выплатить долг по кредиту.

Плюсы и минусы банкротства военного

Судебная практика по банкротству военнослужащих показывает достоинства и недостатки этой процедуры.

Плюсы признания военного банкротом:

- признание несостоятельным не отражается на дальнейшей службе. Это гражданское дело, а не административное и тем более не уголовное нарушение. Для репутации лучше списать долги, чем бесконечно разбираться с приставами и банками;

- учитывая стабильность выплат, можно рассчитывать на утверждение плана реструктуризации долгов. Тогда человек в щадящем режиме погасит задолженности за 3 года по исполнимому графику, и в итоге не получит статус банкрота;

- пока идет банкротство, гражданин будет получать прожиточный минимум на себя и нетрудоспособных членов семьи плюс все компенсационные выплаты. После завершения дела — довольствие в полном объеме;

- возможно банкротство с сохранением ипотечного жилья, поскольку платит на него Росвоенипотека, а не сам военнослужащий.

Однако судебная практика по банкротству военнослужащих указывает и на минусы этой процедуры:

- Сложнее подготовить документы на признание несостоятельности. К ним относится отсутствие трудовой книжки, невозможность обнародования контрактов, составляющих военную тайну, длительное ожидание справки 2-НДФЛ из Единого расчетного центра Минобороны (часто она идет несколько месяцев и в пути теряет актуальность). Если делом занимаются юристы, это будут их хлопоты, а не ваши.

- Нет шансов на банкротство через МФЦ по причине стабильности доходов.

- Внимание к вопросу добропорядочности должника и разумности его действия при оформлении кредитов и их погашении.

- Психологический прессинг из-за непонимания сути банкротства со стороны командования. Здесь все персонально. Для бухгалтерии и для командования часто лучше иметь в своих рядах военного-банкрота, чем терроризируемого банками должника.

Чтобы узнать больше про банкротство военнослужащего при военной ипотеке и правильно подготовиться к этой процедуре, проконсультируйтесь с кредитными юристами нашей компании по телефону или онлайн.

Команда

Консультация юриста по банкротству

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Видео: наши услуги по банкротству физ. лиц

0 Комментариев