Оглавление

Когда в отношении должника уже есть судебные решения о взыскании непогашенной задолженности, это не значит, что в дальнейшем списать такой долг, успешно пройдя процедуру признания финансовой несостоятельности, невозможно. Банкротство при судебной задолженности допускается законом даже в ситуации, когда долг взыскивается через службу судебных приставов. После решения суда о взыскании требования кредитора чаще всего исполняет именно ФССП, но гражданин все равно имеет право инициировать процедуру несостоятельности по правилам, установленным законом № 127-ФЗ, если обладает признаками несостоятельного должника.

Поделиться:

Когда возможно банкротство после суда по долгу

Если кредитор, не дождавшись платежей и поняв неэффективность досудебного взыскания, уже обратился в суд, получил исполнительный лист или судебный приказ и даже успел передать документы на взыскание приставам, это не мешает должнику подать на банкротство — начать процедуру при исполнительном производстве вполне допустимо. Более того, часто именно в процессе принудительного удержания средств из зарплаты человек объявляет себя банкротом, поскольку ясно осознает, что не способен вернуть деньги без существенного ущерба качеству своей жизни и жизни своих близких.

Но просто так с улицы зайти в арбитражный суд и сказать «Здравствуйте, я банкрот, спишите мне долги» не получится. Закон предусматривает определенные условия и порядок для граждан, которые уже не в состоянии вести расчеты. Основной ориентир — признаки банкротства, они прописаны в законе. Здесь не имеет значения, состоялся ли суд по просроченным обязательствам, но важно подтвердить фактическую неплатежеспособность.

Отдельная ситуация возникает, когда гражданин не платит 3 месяца по карте, кредиту или иному долгу, а сумма просрочки уже превысила 500 тысяч рублей. В этом случае должник обязан подать на банкротство, вне зависимости от того, хочет он этого или нет.

Впрочем, банкротиться не запрещено при наличии просроченных задолженностей на сумму меньше 500 тысяч. Это возможно, если в суде получится продемонстрировать полную невозможность вносить платежи и осуществлять расчеты с кредиторами.

Ваши долги более 250 000 ₽?

Оставьте свой телефон, мы перезвоним через 2 минуты и ответим на все вопросы

- Мы поможем решить проблемы с долгами по кредитам и займам, по налогам и штрафам, коммунальными долгами и обязательствами перед частными лицами

- Вы сможете забыть о притязаниях банков, МФО, коллекторов и прочих кредиторов

- После начала процедуры ФССП снимет аресты с вашего имущества и отменит запреты — в том числе на выезд за границу

Как проходит процедура при наличии судебных долгов: пошаговая инструкция

Итак, даже если долг уже взыскивается через приставов, должник имеет право обратиться в территориальную инстанцию арбитражного суда за признанием банкротства. После признания заявления обоснованным вводится процедура и назначается финансовый управляющий для контроля и организации всех банкротных мероприятий.

Список кредиторов к заявлению о банкротстве (278.9 КБ)

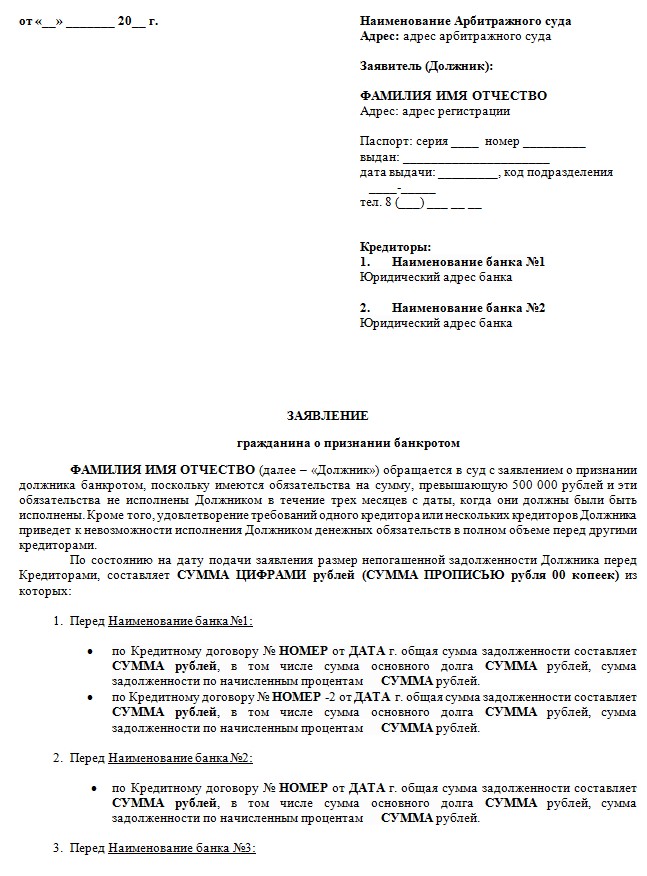

Заявление в арбитражный суд о признании гражданина банкротом

Поэтапная схема прохождения банкротства:

- Подготовка личных документов, сведений о долгах и об имуществе в собственности банкрота. Долги, по которым суд уже состоялся, разумеется, тоже включаются в перечень.

- Подача заявления и пакета документов в суд.

- Проверка обоснованности заявления на первом заседании, утверждение финуправляющего и введение одной из процедур — реструктуризации долгов или реализации имущества.

- Управляющий проверяет имущественное положение должника: все заявленные долги, а также наличие зарегистрированных на банкрота активов.

- Параллельно кредиторы подают заявки на вступление в реестр требований — так они смогут рассчитывать на возмещение, если в конкурсной массе будет что-то ценное. Вот здесь-то факт прошедшего суда по взысканию и сыграет роль. Банки и МФО, которые просудили просрочку, предоставят в арбитраж судебные документы и без проблем включатся в реестр.

- В случае введения реализации имущества организуются торги, на которых продаются объекты, не имеющие «защиты» от продажи за долги.

- После успешного завершения процедуры судья освобождает должника от дальнейшего исполнения обязательств, как просуженных, так и нет. Исключение составляют только задолженности, которые по закону списывать запрещено в принципе (субсидиарная ответственность, алименты и т.д.).

Пока идет банкротство, не нужно делать платежи — кредиторы включаются в реестр, а все расчеты с ними осуществляет финансовый управляющий после окончания реализации имущества, да и то, если имущество вообще было. Так, если есть квартира в собственности, но она является для банкрота единственным жильем, ее исключают из конкурсной массы. К тому же без копейки денег банкрота не оставят — при официальном трудоустройстве и наличии дохода человек ежемесячно получает прожиточный минимум средств на жизнь.

Максимальная и минимальная сумма долга физического лица зависит от того, в какой форме проводится процедура — судебной или внесудебной. Так, для упрощенного банкротства в МФЦ, которое проходит бесплатно для заявителя, существуют жесткие рамки: от 25 тысяч до 1 млн рублей. Если долг более 1 миллиона рублей, то неплательщику доступно только судебное банкротство.

Нижний порог для вступления в банкротство через арбитражный суд мы озвучили выше: как только задолженность, не уплачиваемая 90 дней и дольше, «перевалит» за 500 тысяч, возникает обязанность пройти банкротство. А вот верхней планки не существует. Наши юристы сопровождали в процедуре должников с общей суммой обязательств в несколько миллионов рублей. Вы можете ознакомиться с успешными кейсами и убедиться, что совокупный размер задолженностей, как и наличие просуженных обязательств, играют не такую большую роль, как добросовестность человека, попавшего в серьезное финансовое затруднение.

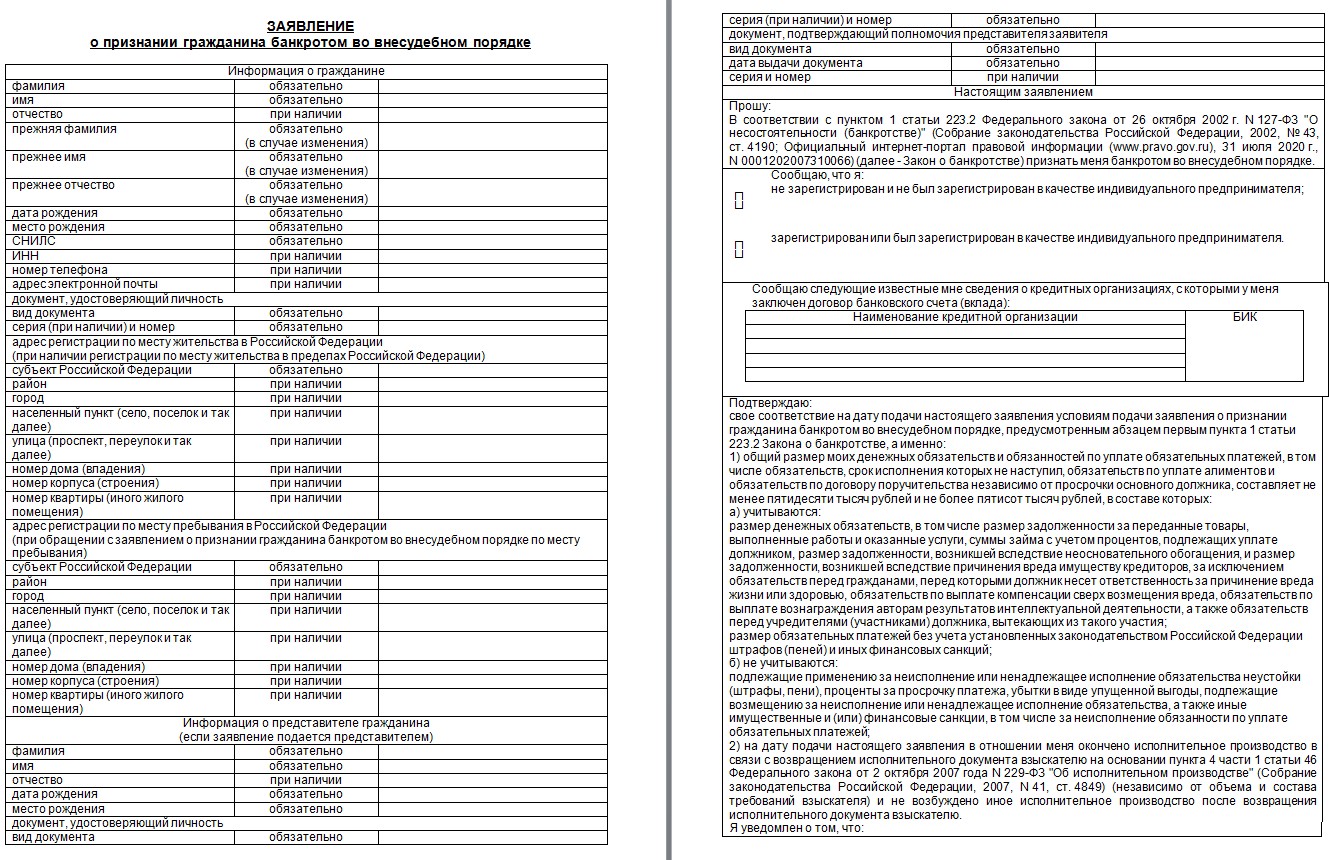

Теоретически гражданин имеет право пройти процедуру самостоятельно и бесплатно — через МФЦ, однако на практике это не так просто, ведь внесудебное банкротство доступно далеко не всем. Кроме соответствия в части совокупного размера обязательств, необходимо подходить под критерии исполнительных производств: по общим правилам они должны быть закрыты по п. 4 ч. 1 ст. 46 закона № 229-ФЗ. С открытыми производствами упрощенно банкротиться могут лишь пенсионеры и некоторые другие категории граждан.

Форма заявления в МФЦ о банкротстве (27.4 КБ)

Заявление о банкротстве через МФЦ

Последствия банкротства с судебными задолженностями

После старта банкротства для человека наступают ограничения, предусмотренные законом. Но и по завершении процедуры (вне зависимости от ее результата) банкрот будет испытывать на себе ряд последствий. Одни существенно отразятся на его жизни, а других он, возможно, даже не заметит.

Основные последствия подачи заявления и введения процедуры банкротства:

- передача всех финансов под временный контроль финансового управляющего;

- невозможность брать новые кредиты и займы, пока идет процедура;

- проверка сделок по отчуждению имущества, совершенных в трехлетний период до начала банкротства, и риск их оспаривания;

- необходимость передать в конкурсную массу имущество и доходы (кроме активов, защищенных ст. 446 ГПК РФ).

Это основные подводные камни процедуры — никто не будет просто так прощать человеку кредиты, коммуналку и микрозаймы. Такой подход пошатнул бы систему, но этого не происходит, поскольку в банкротстве соблюдается принцип баланса интересов сторон. Человек несет ответственность за взятые на себя денежные обязательства, поэтому ограничения — это справедливая цена за возможность списать долги, как просуженные, так и недавнюю просрочку. Иногда последствия имеют значение и для родственников — когда речь идет о совместно нажитом имуществе и долевом владении. Такие объекты тоже могут быть проданы на торгах.

Плюсы и минусы банкротства стоит оценить заранее. С одной стороны, человек прекращает возвращать деньги банкам, МФО, управляющим компаниям и даже в бюджет. С другой — процедура требует времени, финансовых вложений (да-да, банкротство через суд несет с собой некоторые расходы) и понимания, что не все обязательства можно списать. Помимо категории несписываемых долгов, нельзя освободиться от текущих задолженностей — тех, которые образовались после введения процедуры.

Банкротство при судебной задолженности остается законным способом решения проблемы с неподъемными долгами. Грамотная подготовка и соблюдение всех требований процедуры позволяют освободиться от долговой нагрузки или существенно ее облегчить.

Если суммы долгов растут, и кредиторы уже взыскали их через суд, не стоит ждать ухудшения ситуации. Обратитесь в нашу компанию — мы поможем правильно оценить основания для прохождения банкротства и окажем полную и всестороннюю правовую поддержку.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Частые вопросы

Нет. Закрытие исполнительного производства не является обязательным условием для судебного банкротства. Подать заявление можно даже при действующем взыскании долга. Исключение касается внесудебного банкротства через МФЦ — по общим основаниям требуется завершенное исполнительное производство по п. 4 ч. 1 ст. 46 закона № 229-ФЗ.

Если пристав удерживает деньги из зарплаты, эта мера прекращается после введения процедуры банкротства, поскольку в таком случае исполнительные производства должны быть приостановлены. Доход должника контролирует финансовый управляющий — зарплата поступает на специальный счет, а уже оттуда гражданин по заявлению получает средства в размере прожиточного минимума ежемесячно.

Нет, если долг был списан определением арбитражного суда. В этом случае после завершения банкротства требования кредиторов считаются погашенными, и повторно взыскивать такие долги нельзя. Если же освобождения от обязательства не произошло, кредитор вправе повторно инициировать взыскание. Но дважды в суд по одному и тому же долгу не подают — ранее просуженное обязательство взыскивается через ФССП.

После введения процедуры полномочия приставов фактически прекращаются. Поиск имущества и анализ финансового положения должника проводит финансовый управляющий.

Такие долги также могут быть списаны. Кредитору необязательно иметь судебное решение — достаточно заявить свои требования в деле о банкротстве и подтвердить их обоснованность документами.

темы:

Банкротство физлиц

0 Комментариев